Das Bundesministerium für Finanzen (BMF) hat mit Schreiben vom 29. Dezember 2025 die Formularfelder u.a. für die

- Umsatzsteuervoranmeldung 2026

- Umsatzsteuererklärung 2026

- Umsatzsteuersondervorauszahlung 2026

- Einkommensteuererklärung 2025

redaktionell geändert.

Konkret geht es um redaktionelle Änderungen im Feld 500. Diese stellen aus unserer Sicht denjenigen, der die Abgabe der Steueranmeldung oder Steuererklärung vornimmt und verantwortet sowie den Steuerpflichtigen vor neue Herausforderungen, da ein Spannungsfeld zwischen einer transparenten Meldung bzw. Erklärung und dem Steuerstrafrecht besteht.

Was bedeutet die redaktionelle Änderung im Feld 500 genau?

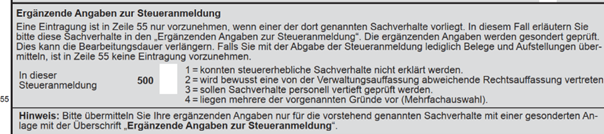

Die bisherigen bekannten Kennziffern (z.B. in der Umsatzsteuervoranmeldung Kennziffer 23), die dazu dienten, auf weitere Belege und ein Begleitschreiben hinzuweisen, werden jetzt von der Finanzverwaltung, z.B. durch die neue Kennziffer 500 im Umsatzsteuervoranmeldungsformular, abgelöst, welche „Ergänzende Angaben“ zur Steueranmeldung in 4 Kategorien einteilt:

- Kategorie: Steuererhebliche Sachverhalte konnten nicht erklärt werden.

- Kategorie: Bewusste Abweichung von der Verwaltungsauffassung aufgrund abweichender Rechtsauffassung.

- Kategorie: Sachverhalte sollen personell vertieft geprüft werden.

- Kategorie: Mehrfachauswahl aus Kategorien 1 bis 3.

Beispiel aus dem Umsatzsteuervoranmeldungsformular 2026:

Bereits beim Lesen dieser vier Kategorien stellt sich die Frage, welche Fälle von den Kategorien der neuen Kennziffer 500 erfasst sind und welche Vorteile bzw. Risiken sich bei der Verwendung der Kennziffer ergeben.

Mit der Nutzung der Kennziffer 500 fällt die übermittelte Steueranmeldung bzw. Steuererklärung aus der automatisierten Bearbeitung heraus (Umsetzung des Auftrags in § 150 Abs. 7 AO, § 155 Abs. 4 AO). Dies kann zu einer verlängerten Bearbeitungsdauer führen. Hierauf weist der Hinweis im Formularfeld ausdrücklich hin. Gerade im Bereich der Umsatzsteuer kann dies aber auch bedeuten, dass je nach Bearbeitungsdauer beim zuständigen Finanzbeamten eine Erstattung erst nach Abschluss der manuellen Prüfung erfolgt. Dies kann unter Umständen zu finanziellen Nachteilen führen, da ein Unternehmen während dieser Wartezeit auf die gesonderte Prüfung nicht über den Erstattungsbetrag bei einem Vorsteuerüberhang verfügen kann. Es bleibt abzuwarten, wie sich die Bearbeitungsdauer in der Praxis entwickeln wird. In Abhängigkeit davon, wie intensiv die Kennziffer in der Praxis genutzt wird, stellt sich dann die Frage, wie sich die Bearbeitungsdauer entwickelt, wenn ggf. personelle Ressourcen auf Seiten der Finanzverwaltung im schlimmsten Falle nicht ausreichen werden, um hier eine zügige Prüfung vorzunehmen.

Zudem stellt sich die Frage, ob diese Kategorien zwingend bei jedem Begleitschreiben anzukreuzen sind. Sind Begleitschreiben ohne entsprechendes Ankreuzen noch aus Sicht der Finanzverwaltung vorgesehen? Welche steuerstrafrechtlichen Implikationen stehen mit der jeweiligen Verwendung im Zusammenhang? Denn eines gilt auch weiterhin: Die gesetzliche Verpflichtung, steuerliche Anmeldungen oder Steuererklärungen richtig und vollständig abzugeben (§ 90 Abs. 1 Satz 2 AO).

Achtung: Kennziffer 500 hat auch strafrechtliche Relevanz

Bei der Kennziffer 500 handelt es sich mithin nicht um ein gewöhnliches Formularfeld. Vielmehr hat es (auch) strafrechtliche Relevanz, die nicht unterschätzt werden sollte. Egal, ob das Kreuz gesetzt wird oder nicht – es bestehen strafrechtliche Risiken.

So kann ein Unterlassen des Kreuzes, obwohl ein relevanter Sachverhalt nach der Kennziffer 500 vorliegt, als bewusstes Verschweigen gewertet werden. Dies mit der Folge, dass schnell der Verdacht einer vorsätzlichen Handlung entsteht. Gerade bei offenen Sachverhalten, divergierenden Rechtsauffassungen oder atypischen Vorsteuerkonstellationen kann das Nicht-Setzen als Verschweigen wesentlicher Informationen oder als Versuch interpretiert werden, die automatisierte Risiko-Steuerung und damit eine manuelle Prüfung zu umgehen.

Selbst eine ergänzende Anlage beseitigt diesen Eindruck nicht vollständig, da ohne Setzen eines Kreuzes die verfahrenslenkende Funktion - die von der Finanzverwaltung offenbar gerade beabsichtigt ist bzw. von § 150 Abs. 7 AO erfordert wird - entfällt. Dieser Umstand kann dann als Indiz herangezogen werden, dass eine manuelle Prüfung bewusst verhindert werden sollte, obwohl der in der Anlage dargelegte Sachverhalt und die entsprechende Zugehörigkeit zur Kennziffer 500 bekannt war.

Aber auch das Setzen eines Kreuzes sollte gut überlegt sein. Zwar kann mit Verweis auf die transparenten Angaben der Vorwurf des Vorsatzes zurückgewiesen werden. Allerdings löst ein Kreuz automatisch eine vertiefte manuelle Prüfung aus („Anlass“ im Sinne des § 155 Abs. 4 Satz 3 AO), die trotz der vorherigen Angabe unter Kennziffer 500 in ein steuerstrafrechtliches Verfahren münden kann. Zudem besteht die Gefahr des Vorwurfs, dass trotz vorhandener Unsicherheiten oder ungeklärter Bewertungsaspekte (wie durch das Kreuz angegeben) eine Steueranmeldung bzw. Steuererklärung abgegeben wurde. Dies kann seitens der Finanzverwaltung als mangelnde Sorgfalt und als Anzeichen für eine leichtfertige Steuerverkürzung gewertet werden.

Die Bedeutung der Felder 500 = 1 bis 4

Kennziffer 500 = 1 erfasst Fälle, in denen steuererhebliche Sachverhalte im Voranmeldungszeitraum bzw. Veranlagungszeitraum zwar feststehen, aber objektiv noch nicht vollständig erklärt werden können. Gemeint sind nicht bloße Verzögerungen im Beleglauf, sondern Konstellationen, in denen die zutreffende Besteuerungsgrundlage zum Abgabezeitpunkt tatsächlich noch nicht final bestimmbar ist. Diese Fälle werden typischerweise in den Fällen kurzfristig abzugebender Steueranmeldungen wie unter § 18 Abs. 1 Satz 1 UStG (deutlich) häufiger auftreten als bei einer Einkommensteuererklärung, für die eine längere Abgabefrist besteht (§ 149 Abs. 2 AO). Zudem bestehen höhere Anforderungen an die Mitwirkung des Steuerpflichtigen gerade in den Fällen, in denen die Ermittlung der „steuererheblichen Sachverhalte“ besonders schwierig ist. Dies betrifft insbesondere Sachverhalte mit Auslandsberührung (§ 90 Abs. 2 AO; § 17 AStG; § 12 StAbwG).

Typische Beispiele im Bereich der Umsatzsteuer sind z.B. Reverse‑Charge‑Sachverhalte, bei denen die Leistung erbracht wurde, die endgültige Bemessungsgrundlage aber noch nicht feststeht, Massengutschriften oder Retouren am Periodenende mit noch nicht abgeschlossener Aufteilung auf Steuersätze oder System‑ und ERP‑Umstellungen, bei denen bestimmte umsatzsteuerliche Zuordnungen technisch noch nicht vollständig abgebildet werden können.

Steuerstrafrechtlich ist diese Kategorie besonders sensibel. Wer in Kenntnis der objektiven Unvollständigkeit eine Voranmeldung oder Steuererklärung abgibt, ohne hierauf hinzuweisen, suggeriert Vollständigkeit. Dies kann - wie zuvor bereits angemerkt - als vorsätzliches Handeln gewertet werden. Die Nutzung der Kennziffer 500 = 1 kann hier vorsatzentlastend wirken, setzt aber zwingend voraus, dass in einer Anlage transparent dargelegt wird, welche Punkte noch offen sind und dass eine zeitnahe Berichtigung nach § 153 AO erfolgen wird.

Kennziffer 500 = 2 betrifft demgegenüber keine Unvollständigkeit, sondern die bewusste Entscheidung für eine abweichende Rechtsauffassung. Alle relevanten Tatsachen liegen vor, der Steuerpflichtige ordnet sie jedoch rechtlich anders ein als es der Verwaltungsauffassung entspricht oder jedenfalls entsprechen könnte. Beispiele hierfür sind die Erklärung einer innergemeinschaftlichen Lieferung als steuerfrei trotz noch fehlender Umsatzsteuer-Identifikationsnummer, die Abgrenzung zwischen Lieferung und sonstiger Leistung bei komplexen Projekt‑ oder IT‑Leistungen oder die Wahl eines bestimmten Vorsteueraufteilungsmaßstabs nach § 15 Abs. 4 UStG.

Im Vergleich zu einem Eintrag „1“ bei der Kennziffer 500 ist Nummer „2“ für Ertragsteuerzwecke deutlich relevanter. Abweichende Rechtsauffassungen, die bei klarem „fact pattern“ bestehen, ergeben sich hier, um ein Beispiel zu nennen, bei der Frage, ob die Anrechnung von Vorbesitzzeiten unter § 4 Abs. 2 UmwStG bei Umwandlungen auch die Zeitpunkte in § 9 Nr. 2a, 7 GewStG betrifft.

Gerade diese Kategorie hat eine zentrale strafrechtliche Schutzfunktion. Wird eine solche Rechtsposition ohne Offenlegung vertreten, liegt regelmäßig ein erhebliches Risiko für den Vorwurf der Hinterziehung vor. Erfolgt die Offenlegung hingegen vollständig und nachvollziehbar, fehlt es in der Regel am Vorsatz. Die Kennziffer 500 = 2 sollte daher immer dann genutzt werden, wenn bewusst von BMF‑Schreiben, Anwendungserlassen wie dem Umsatzsteueranwendungserlass oder gefestigter Verwaltungspraxis abgewichen wird. Die begleitende Anlage sollte den Sachverhalt vollständig schildern, die eigene rechtliche Würdigung klar benennen und die quantitativen Auswirkungen offenlegen.

Kennziffer 500 = 3 ist schließlich unseres Erachtens für Fälle gedacht, in denen die Voranmeldung oder Steuererklärung vollständig und rechtlich korrekt ist, ohne Erläuterung jedoch ungewöhnlich oder auffällig wirken würde. Es geht in der Regel um Plausibilisierung, nicht um Streit oder Unklarheit. Hier ist der Sachverhalt klar und vollständig, die Würdigung ggf. schwierig, sie weicht aber gerade nicht von der Verwaltungsauffassung ab. Typische Konstellationen sind z.B. hohe Vorsteuerüberhänge aufgrund einmaliger Investitionen, außergewöhnliche Umsatzsprünge durch Schlussrechnungen oder Einmalaufträge oder Sammelkorrekturen, die das Zahlenbild eines einzelnen Monats verzerren. Steuerstrafrechtlich ist diese Kategorie vergleichsweise unkritisch, solange sie nicht dazu verwendet wird, eigentlich unvollständige oder rechtlich streitige Sachverhalte zu „verdecken“. Zusätzlich könnten Fälle darunterfallen, bei denen Rechnungen nicht unbedingt zweifelsfrei zum Vorsteuerabzug berechtigen, jedoch gut argumentierbar ist, dass die Leistungsbeschreibung ausreicht und eine Prüfung durch die Finanzverwaltung sinnvoll ist oder z.B. vom Vorliegen einer Geschäftsveräußerung im Ganzen ausgegangen wird, der Fall jedoch nicht ganz klar ist, keine Abweichung von der Verwaltungsauffassung vorliegt und deshalb eine zeitnahe Prüfung durch die Finanzbehörde erfolgen soll.

Hinweis: Interessant ist, dass eine besondere personelle Prüfung erfolgen soll, bei nicht eindeutig rechtlich zu beurteilenden Sachverhalten aber nach der Abgabenordnung nur eine verbindliche Zusage im Sinne des § 204 AO oder verbindliche Auskunft im Sinne des § 89 AO (sofern der Sachverhalt feststeht) einen Rechtsanspruch und einen späteren Vertrauensschutz begründen. Das heißt: Rein rechtlich führt die Prüfung nicht zu einem Vertrauensschutz und kann im Rahmen einer Betriebsprüfung später aus Sicht der Finanzverwaltung wieder anders beurteilt werden.

Kennziffer 500 = 4 ist schließlich für Fälle gedacht, bei denen mindestens zwei Fälle der Nr. 1 bis 3 gemeinsam vorliegen. Relativ unkritisch sollte die Kombination von Nr. 2 und Nr. 3 sein, wenn eine abweichende Rechtsauffassung vorliegt und eine besondere personelle Prüfung erfolgen soll. Kritisch hingegen sind z.B. die Fälle, in denen eine Kombination aus Nr. 1 und Nr. 3 vorliegt, also eine unvollständige Erklärung steuererheblicher Tatsachen erfolgt, bei denen eine besondere personelle Prüfung gewünscht wird. Dieser Fall signalisiert im Zweifel, dass ein Steuerpflichtiger nicht in der Lage ist, steuererhebliche Sachverhalte zu melden und dazu noch eine besondere Prüfung beantragt.

Die Abgabenordung sieht nur in Einzelfällen die Möglichkeit vor, dem Finanzamt mitzuteilen, dass eine Erklärung unrichtig oder unvollständig abgegeben wird. Diese Fälle werden in § 153 AO geregelt und eröffnen die Möglichkeit, dem Finanzamt mitzuteilen, dass steuererhebliche Tatsachen erkannt wurden, aber noch final ermittelt werden müssen. Dieser spezielle Fall sollte grundsätzlich nur durch sachkundige Personen im Unternehmen bzw. in Abstimmung und begleitet durch einen Steuerberater bzw. Rechtsanwalt gemeldet werden, um sicherzustellen, dass die Voraussetzungen für eine wirksame Berichtigung von Erklärungen nach § 153 AO nicht verwirkt werden.

Es bleibt abzuwarten, wie die Finanzverwaltung mit der Verwendung der Kennziffer 500 umgehen wird und insbesondere, wie das Spannungsfeld zwischen Steuerstrafrecht und einer transparenten Deklaration in der Praxis wirkt. Die Entwicklung sollte aufmerksam verfolgt werden. Ob und wie im Zweifel ein vermehrter Einbezug der Buß- und Strafsachenstelle bzw. der Staatsanwaltschaft erfolgen wird, ist aktuell nicht absehbar.

Empfehlung für die Praxis

Für die Verwendung der Kennziffer 500 mit ihren 4 Fallvarianten bedeutet es in der Praxis aus unserer Sicht, dass

- Kennziffer 500 = 1 nur in besonderen Ausnahmefällen und mit steuerrechtlicher/steuerstrafrechtlicher Beratung erfolgen sollte,

- Kennziffer 500 = 2 wie bisher ein ausführliches Begleitschreiben erfordert,

- Kennziffer 500 = 3 angekreuzt werden sollte, wenn eine besondere Prüfung gewünscht wird

- Kennziffer 500 = 4 sofern Kennziffer 500 = 1 auch zutrifft, ebenfalls nur in besonderen Ausnahmefällen und steuerrechtlich/steuerstrafrechtlich beraten erfolgen sollte.

Für alle Fälle ist zwingend ein Begleitschreiben mit dem Betreff „Ergänzende Angaben zur Steueranmeldung“ bzw. „Ergänzende Angaben zur Steuererklärung“ erforderlich.

-

Katharina Lehner Katharina Lehner ist als Rechtsanwältin und Steuerberaterin im Bereich Umsatzsteuer am Standort München tätig. Sie verfügt über mehr als 15 Jahre Erfahrung in der Beratung von Mandanten aller Größenordnungen hinsichtlich nationaler und internationaler umsatzsteuerlicher Fragestellungen.

Katharina Lehner Katharina Lehner ist als Rechtsanwältin und Steuerberaterin im Bereich Umsatzsteuer am Standort München tätig. Sie verfügt über mehr als 15 Jahre Erfahrung in der Beratung von Mandanten aller Größenordnungen hinsichtlich nationaler und internationaler umsatzsteuerlicher Fragestellungen.Vollständiges Profil -

Dr. Martin Weiss Dr. Martin Weiss ist Steuerberater und Fachberater für Internationales Steuerrecht und verfügt über langjährige Erfahrungen in der Beratung von Unternehmen zum nationalen und internationalen Steuerrecht, Inbound- und Outbound-Investitionen sowie zur steuerlichen Strukturierung und Beratung von Umwandlungen

Dr. Martin Weiss Dr. Martin Weiss ist Steuerberater und Fachberater für Internationales Steuerrecht und verfügt über langjährige Erfahrungen in der Beratung von Unternehmen zum nationalen und internationalen Steuerrecht, Inbound- und Outbound-Investitionen sowie zur steuerlichen Strukturierung und Beratung von UmwandlungenVollständiges Profil -

Wiebke Werner Rechtsanwältin Wiebke Werner ist als Counsel bei der Grant Thornton Rechtsanwaltsgesellschaft mbH am Standort Düsseldorf im Bereich IT/IP, Datenschutz und Digitale Innovation tätig. Sie ist Fachanwältin für Strafrecht und zertifizierte Datenschutzbeauftragte.

Wiebke Werner Rechtsanwältin Wiebke Werner ist als Counsel bei der Grant Thornton Rechtsanwaltsgesellschaft mbH am Standort Düsseldorf im Bereich IT/IP, Datenschutz und Digitale Innovation tätig. Sie ist Fachanwältin für Strafrecht und zertifizierte Datenschutzbeauftragte.Vollständiges Profil

Gestalten Sie Ihren individuellen Informationsbedarf: Abonnieren Sie hier unsere kostenlosen Newsletter.