Wichtig für die Retail & Consumer Branche: Die EFRAG (European Financial Reporting Advisory Group) hat Entwürfe für zwei Nachhaltigkeitsberichtsstandards für KMUs zur Begutachtung veröffentlicht (ESRS LSME und ESRS VSME). Damit wird klarer, in welchem Umfang große Unternehmen Nachhaltigkeitsinformationen von KMUs verlangen können. Der ESRS LSME gibt hierbei für kapitalmarkorientierte KMUs die Obergrenze vor. Der freiwillige Standard für nicht kapitalmarkorientierte KMUs wiederum soll bei der Standardisierung von Nachhaltigkeitsdaten für die Beantwortung von Anfragen von Geschäftspartnern unterstützen.

Nachhaltigkeitsberichtsstandards für KMUs

KMUs müssen zum jetzigen Zeitpunkt noch keine Nachhaltigkeitserklärung gemäß CSRD abgeben. Kapitalmarktorientierte KMUs sind ab 2026 betroffen. Für nicht kapitalmarktorientierte KMUs ist bisher keine Pflicht zur Berichterstattung vorgesehen. In beiden Fällen ist jedoch davon auszugehen, dass große Unternehmen von ihnen verlangen werden. KMUs sind nicht selten Teil der Wertschöpfungskette, woraus sich die Forderung nach Berichterstattung begründet. Zur Unterstützung der KMUs wurden von der European Financial Reporting Advisory Group (EFRAG) die ESRS LSME und ESRS VSME speziell für KMUs entwickelt und nunmehr im Entwurf veröffentlicht.

Die KMU-Standards unterteilen sich in die ESRS LSME (Standard für „Listed Small- and Medium-Sized Enterprises“) für kapitalmarkorientierte KMUs und die ESRS VSME („Voluntary“ Standard für „Small- and Medium-Sized Enterprises“) für nicht kapitalmarkorientierte KMUs. Während der ESRS LSME Standard für kapitalmarktorientierte KMUs verpflichtend sind und in einen Rechtsakt überführt werden wird, handelt es sich bei dem ESRS VSME Standard um einen freiwilligen Standard. Er wird nicht als Rechtsakt erlassen. Beiden Standards gemein ist die Berücksichtigung des Prinzips der doppelten Wesentlichkeit.

Die Konsultation zu den beiden Standardentwürfe läuft bis 21. Mai 2024.

ESRS für kapitalmarktorientierte KMUs (LSME)

Der Entwurf der ESRS LSME regelt die Berichtsanforderungen für KMUs, deren Wertpapiere an einem geregelten Markt gehandelt werden und ab dem Geschäftsjahr 2026 bzw. ab dem Geschäftsjahr 2028 („Opt-out-Option“) der CSRD unterliegen. Dieser Standard ist von Relevanz, da er gemäß Artikel 29b (4) CSRD die Obergrenze an Informationen festlegt, die von großen Unternehmen von KMUs im Bereich der Nachhaltigkeit verlangt werden können. Die ESRS LSME soll eine Berichtserstattung von relevanten Informationen mit verhältnismäßigem Aufwand ermöglichen. Sie sollen die Kapazitäten und Merkmale von Unternehmen in Wertschöpfungsketten sowie den Umfang und die Komplexität ihrer Tätigkeiten berücksichtigen.

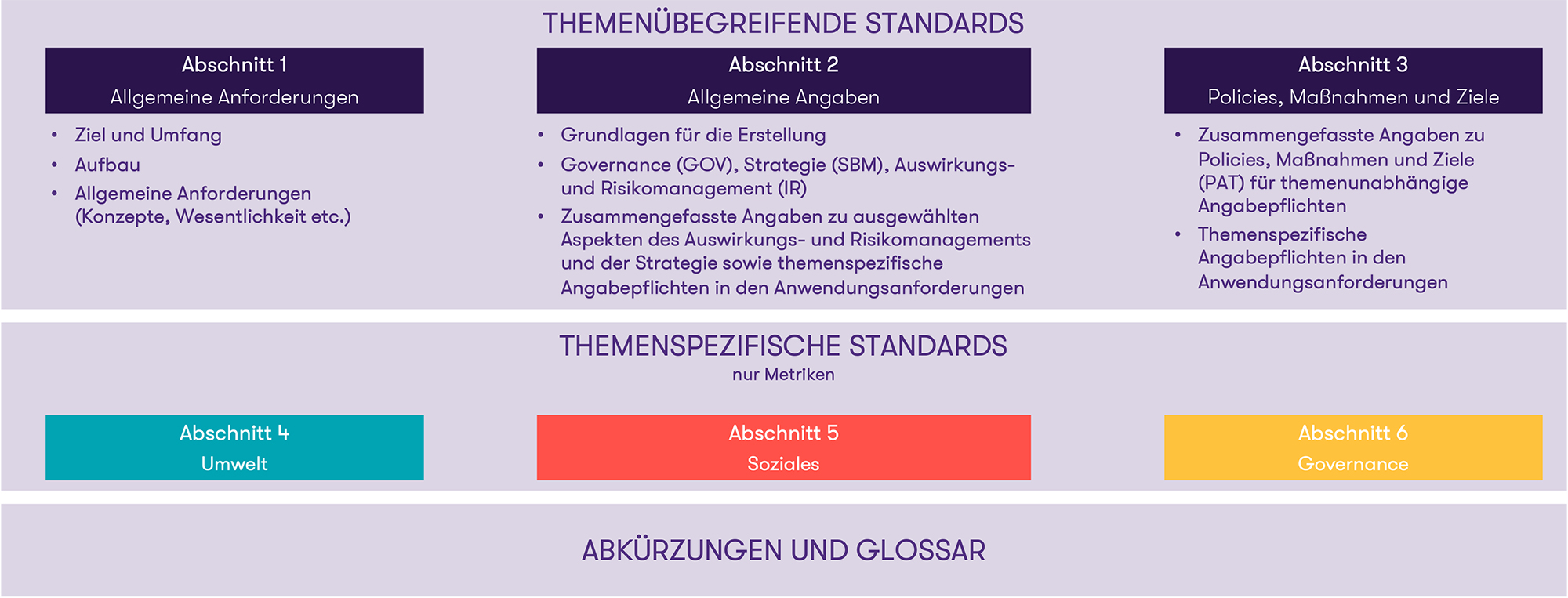

Der Entwurf des ESRS LSME sieht Erleichterungen im Vergleich zu den ESRS für große Kapitalgesellschaften („ESRS Set 1“) vor. Sie strebt nach einem Ausgleich zwischen den KMUs zumutbaren Berichtsanforderungen und den Informationsbedürfnissen von Investorinnen und Investoren und Unternehmen der nachgelagerten Wertschöpfungskette. Der Entwurf der ESRS LSME umfasst drei themenübergreifende Bereiche („General Requirements“, „General Disclosures“ und „Policies, Actions and Targets“) und drei Abschnitte für Metriken, die sich auf Umwelt, Soziales und Governance („ESG“) beziehen.

Aufbau der Standards für kapitalmarktorientierte KMU

Quelle: EFRAG. 2024. ESRS LSME ED Basis for conclusions. Structure of the ESRS LSME ED, p.12

Freiwillige ESRS für nicht kapitalmarktorientierte KMU (VSME)

Der Entwurf des freiwilligen ESRS VSME bietet ein vereinfachtes Berichtsformat. So soll nicht kapitalmarkorientierte Mikro-, Klein- und Mittelunternehmen geholfen werden, in das Thema Nachhaltigkeit zu starten und effizient und verhältnismäßig auf Anfragen nach Nachhaltigkeitsinformationen zu reagieren. Ziel ist es, KMUs bei der Aufbereitung von Nachhaltigkeitsdaten zu unterstützen. Zudem soll eine Standardisierung der Anfragen von Geschäftspartnern erreicht werden. Der Entwurf des freiwilligen Standards besteht aus einem für alle Anwender verpflichtenden Grundmodul und zwei zusätzlichen optionalen Modulen („Narrative-Policies, Actions and Targets (PAT)“ und „Business Partners“). Das Business Modul soll von KMUs verwendet werden können, um Anfragen ihrer Geschäftspartner einheitlich und standardisiert beantworten zu können.

Was bedeutet das für Unternehmen und was gibt es zu tun?

Mit der Veröffentlichung der Entwürfe der ESRS LSME und ESRS VSME wird klarer, welche Berichtsanforderungen die CSRD an KMUs stellt. Damit wird eine stärkere Standardisierung von Nachhaltigkeitsinformationen auch für Klein- und Mittelunternehmen ermöglicht.

Die Auseinandersetzung mit dem LSME-Standard ist sowohl für alle KMUs als auch für große Kapitalgesellschaften von großer Relevanz. Hintergrund ist, dass er die Obergrenze für nachhaltigkeitsbezogene Anfragen an Klein- und mittelständische Unternehmen bildet. Nicht kapitalmarkorientierten KMUs empfehlen wir sowohl die Auseinandersetzung mit dem ESRS VSME als auch mit dem ESRS LSME. Auch wenn der ESRS VSME nach jetzigem Informationsstand freiwillig bleibt und das künftige Ausmaß ihr Anwendung ungewiss ist. Dieser Standard beschreibt einen hilfreichen Leitfaden zur Strukturierung und erleichtert die Aufbereitung von Nachhaltigkeitsinformationen.

Nach Ablauf der Konsultation im Mai 2024 ist die Verabschiedung des ESRS LSME als delegierter Rechtsakt („delegated act“) zu erwarten. Es ist davon auszugehen, dass der ESRS VSME, wenn auch nicht als bindender Rechtsakt, parallel dazu finalisiert werden wird. Bis dahin sollten Unternehmen die weitere Entwicklung der Standardsetzung beobachten, insbesondere die Ergebnisse der öffentlichen Konsultation.

Für weitere Informationen zu diesen Standards und zur Unterstützung bei der CSRD-konformer Nachhaltigkeitsberichterstattung steht Grant Thornton als Ansprechpartner zur Verfügung.

Gestalten Sie Ihren individuellen Informationsbedarf: Abonnieren Sie hier unsere kostenlosen Newsletter.