Hintergrund

Mit der CSRD wird die bisherige EU-Richtlinie zur Nachhaltigkeitsberichterstattung „Non-Financial Reporting Directive“ (NFRD), in deutsches Recht durch das CSR-RUG (§§ 289b, 315b HGB) umgesetzt, grundlegend reformiert. Die größten Änderungen betreffen den Anwenderkreis, den Berichtsumfang, den Berichtsort und die Prüfungspflicht.

Anwenderkreis und Erstanwendung

Der Anwenderkreis von Unternehmen und Konzernen, die verpflichtend eine Nachhaltigkeitsberichterstattung aufzustellen haben, wird durch die CSRD schrittweise erweitert, wobei unterschiedliche Erstanwendungszeitpunkte bestehen:

- Für Geschäftsjahre, die am oder nach dem 1. Januar 2024 beginnen, müssen Unternehmen berichten, die jetzt schon zur nichtfinanziellen Berichtserstattung durch das CSR-RUG berichtspflichtig sind (Berichterstattung also in 2025);

- Für Geschäftsjahre, die am oder nach dem 1. Januar 2025 beginnen, sind alle großen Kapitalgesellschaften und haftungsbeschränkte Personenhandelsgesellschaften im Sinne von § 264a HGB berichtspflichtig (Berichterstattung also in 2026);

Kapitalgesellschaften sowie haftungsbeschränkte Personenhandelsgesellschaften im Sinne von § 264a HGB gelten als groß, wenn zwei der drei folgenden Kriterien an mindestens zwei aufeinanderfolgenden Stichtagen erfüllt sind:

- Bilanzsumme > 20 Millionen Euro

- Nettoumsatzerlöse > 40 Millionen Euro

- Zahl der Beschäftigten > 250

- Für Geschäftsjahre, die am oder nach dem 1. Januar 2026 beginnen, sind alle kapitalmarktorientierte KMUs berichtspflichtig; nach einer „Opt-out“ Regelung können sie die Anwendung der CSRD bis 2028 allerdings aussetzen.

Für Geschäftsjahre, die am oder nach dem 1. Januar 2028 beginnen, werden alle nichteuropäischen Unternehmen berichtspflichtig, die einen Nettoumsatz von mindestens 150 Millionen Euro innerhalb der EU und mindestens eine Tochtergesellschaft oder Zweigniederlassung in der EU haben.

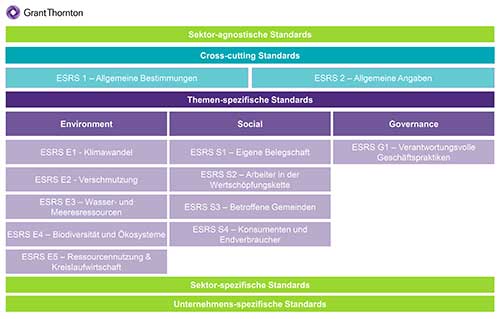

Berichtsumfang

Der Inhalt der Nachhaltigkeitsberichtserstattung wird durch die verbindlich anzuwendenden European Sustainability Reporting Standards (ESRS) vorgegeben, die die Vorgaben der CSRD konkretisieren. Die finalen Entwürfe der ESRS wurden am 23. November 2022 auf der Website der European Financial Reporting Agency Group (EFRAG) veröffentlicht und zur Verabschiedung der Europäischen Kommission übergeben.

Quelle: Grant Thornton Germany

Zu den drei Themen Umwelt, Soziales und Governance werden umfangreiche Informationen qualitativer und quantitativer Art gefordert, teilweise unter Heranziehung einer sogenannten doppelten Wesentlichkeitsperspektive. Zum Beispiel haben Unternehmen unter Einbezug der Ergebnisse aus dieser Perspektive darzulegen, wie sie ihre CO2 Emissionen in Zukunft verringern, den Übergang zum zirkulären Wirtschaften gestalten, zum Schutz und zur Wiederherstellung von Biodiversität und Ökosystemen beitragen beziehungsweise für Chancengleichheit und die Achtung der Menschenrechte sorgen.

Daneben werden für alle zur Nachhaltigkeitsberichterstattung verpflichtete Unternehmen ebenfalls Angaben gemäß Artikel 8 der EU-Taxonomie Verordnung zwingend. Nach diesem Klassifizierungssystem werden künftig Unternehmen den „grünen“ Anteil an ihren Umsatzerlösen, Investitionsausgaben (CapEx) und Betriebsausgaben (OpEx) darstellen müssen.

Berichtsort und Prüfungspflicht

Zukünftig besteht eine verpflichtende Verortung der Nachhaltigkeitsberichterstattung innerhalb des (Konzern-)Lageberichts, der im einheitlichen elektronischen Berichtsformat (ESEF) zu erstellen ist. Zudem wird die Nachhaltigkeitsberichterstattung einer externen Prüfungspflicht unterliegen, vorerst mit begrenzter Sicherheit (limited assurance) später mit hinreichender Sicherheit (reasonable assurance), letztere also mit der Sicherheit, die Sie von Ihren Bestätigungsvermerken Ihrer Jahres- bzw. Konzernabschlüsse kennen.

Praxishinweis

Wir unterstützen Sie gerne auf dem Weg zur Erstellung eines CSRD-konformen Nachhaltigkeitsberichtes. Gerne steht Ihnen unsere Expertin Dr. Claudia Schrimpf-Dörges für einen ersten Austausch zur Verfügung.