DAC 7 erhöht Relevanz von Tax-Compliance-Management-Systemen

Tax Compliance

Von: Katharina Lehner

8. Mai 2023 Lesezeit 1 Min.

Mit Umsetzung der europäischen „DAC 7“-Richtlinie hat der deutsche Gesetzgeber ab dem 1. Januar 2023 erstmalig Regelungen zum Umgang mit Tax-Compliance-Management-Systemen beziehungsweise Steuerkontrollsystemen (Tax CMS) gesetzlich verankert. Bislang bestanden mit Blick auf eingerichtete Tax CMS aus steuerstrafrechtlicher Sicht lediglich Regelungen zur indiziellen Wirkung gegen einen Vorsatz beziehungsweise eine leichtfertige Steuerverkürzung in der Verwaltungsauffassung. Die neue Gesetzgebung verleiht Tax CMS eine explizite und deutliche größere Bedeutung.

Finanzbehörden können nun für künftige Betriebsprüfungen konkrete Prüfungserleichterungen zusagen, wenn die laufende Betriebsprüfung die Wirksamkeit des bestehenden Tax CMS im Rahmen der Einhaltung der steuerlichen Vorschriften bestätigt hat. Die Zusagen zu Erleichterungen seitens der Finanzverwaltung beziehen sich sodann auf Art und Umfang der jeweiligen Prüfungshandlungen, sofern für die vom Tax CMS erfassten Steuern kein oder nur ein unbeachtliches Risiko besteht.

Der Gesetzgeber definiert die Wirksamkeit eines Tax CMS in diesem Zusammenhang wie folgt:

„Ein Steuerkontrollsystem umfasst alle innerbetrieblichen Maßnahmen, die gewährleisten, dass (i) die Besteuerungsgrundlagen zutreffend aufgezeichnet und berücksichtigt werden sowie (ii) die hierauf entfallenden Steuern fristgerecht und vollständig abgeführt werden“ (Artikel 97 § 38 EGAO). Das Steuerkontrollsystem muss ferner „die steuerlichen Risiken laufend abbilden“ und Veränderungen des Tax CMS müssen dokumentiert und unverzüglich gemeldet werden.

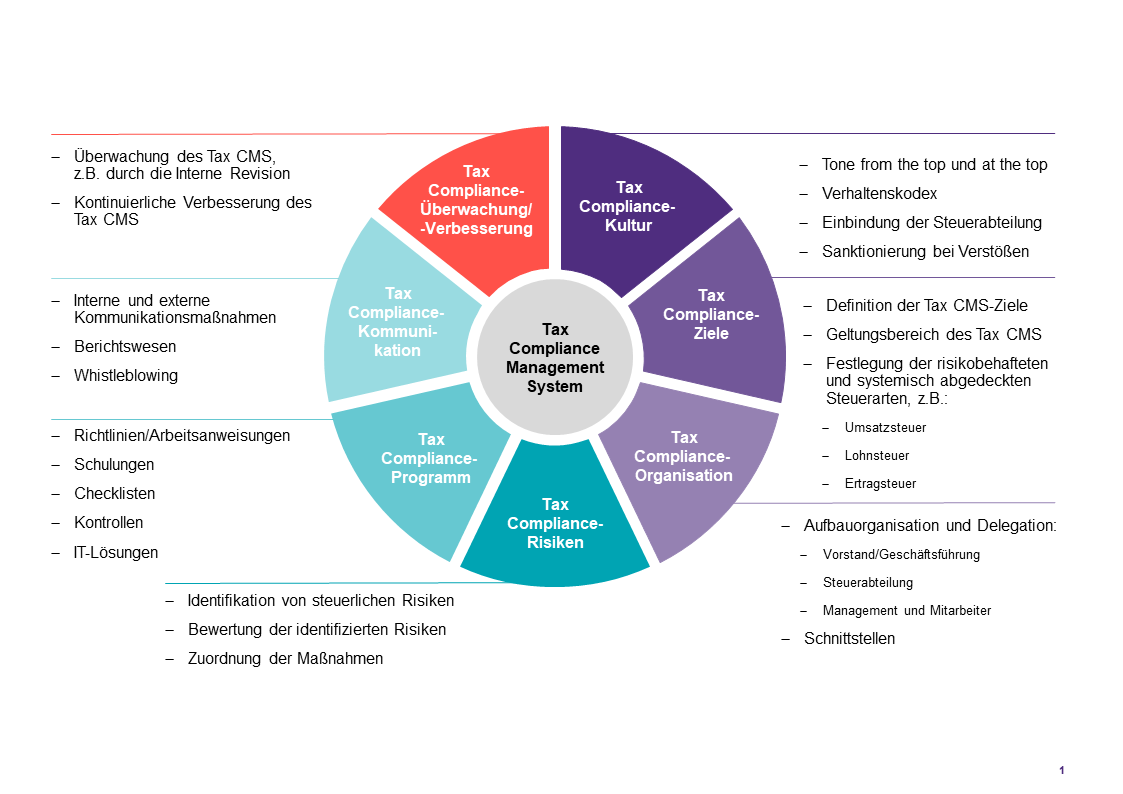

Unternehmen, die über ein Tax CMS verfügen, das die im Folgenden dargestellten Elemente gemäß den Vorgaben des IDW PS 980 n.F. beinhaltet, sind für die Anforderungen gut gerüstet:

Quelle: Grant Thornton Germany

Um die Sicherheit zu erhöhen, dass das Tax CMS den Anforderungen der Finanzbehörden standhält, bietet sich ein Readiness Check oder im besten Fall eine Angemessenheits- oder sogar eine Wirksamkeitsprüfung nach dem oben genannten Prüfungsstandard an.

Unsere Experten unterstützen Sie gerne bei der Implementierung, Optimierung und Prüfung Ihres Tax CMS.

Hinweis: Mehr zur Prüfung von CMS nach IDW PS 980 lesen Sie auch in diesem Beitrag.

AUTOREN

-

Katharina Lehner

Katharina Lehner ist als Rechtsanwältin und Steuerberaterin im Bereich Umsatzsteuer am Standort München tätig. Sie verfügt über mehr als 15 Jahre Erfahrung in der Beratung von Mandanten aller Größenordnungen hinsichtlich nationaler und internationaler umsatzsteuerlicher Fragestellungen.Vollständiges Profil