Basel IV – Neue Herausforderungen für Kreditinstitute und Unternehmen

Basel IV

Von: Jan Hilper

26. November 2024 Lesezeit 2 Min.

Was ist Basel IV?

Basel IV ist ein Sammelbegriff für regulatorische Neuerungen zur Weiterentwicklung des Eigenkapital-Rahmenwerks für Kreditinstitute. Ziel des Basler Ausschuss für Bankenaufsicht ist es, mit den beschlossenen Reformen die Widerstandsfähigkeit der Kreditinstitute und das Vertrauen in diese zu stärken.

Im Mittelpunkt stehen dabei neue Standards, nach denen Banken ihre Kapitalanforderungen bzw. risikogewichtete Aktiva (RWA) berechnen müssen. Der Fokus liegt hier auf der schrittweisen Etablierung eines Output Floors („Untergrenze“), welcher zukünftig die Untergrenze für die gemäß den internen Modellen kalkulierten RWA darstellt.

Die von vielen Kreditinstituten genutzten internen Modelle ergeben im Vergleich zum Standardansatz geringere RWA und führen damit zu niedrigeren Eigenkapitalanforderungen. Dieses Einsparpotenzial wird zukünftig durch den Output Floor begrenzt. Zukünftig müssen Banken die RWA zusätzlich auch nach dem Standardansatz berechnen. Die nach den internen Modellen errechneten RWA müssen dann mindestens 72,5% (Output Floor) der errechneten RWA nach dem Standardansatz betragen.

Wann tritt Basel IV in Kraft?

Ab dem 1. Januar 2025 wird ein Output Floor in Höhe von 50,0% eingeführt. Er steigt nach der Einführung über einen Zeitraum von fünf Jahren sukzessive an, ab dem 1. Januar 2030 wird er schließlich 72,5% betragen.

Was bedeutet Basel IV für Kreditinstitute?

Die Änderung hat für Kreditinstitute u.a. die Konsequenz, dass diese zukünftig mehr Eigenkapital vorhalten müssen.

Welche Unternehmen sind von Basel IV betroffen?

Die gestiegenen Eigenkapitalanforderungen an Kreditinstitute werden sich auf eine Vielzahl deutscher Unternehmen als Kreditnehmer auswirken. Die genannten Änderungen betreffen insbesondere Unternehmen, die über kein externes Rating (u. a. S&P, Moody's, Fitch) verfügen. Da in Deutschland die deutliche Mehrheit der Unternehmen über kein externes Rating verfügt, erfolgt die Risikomessung bei diesen Unternehmen durch die Kreditinstitute auf Basis ihres eigenen internen Kreditratings.

Welche Auswirkungen hat die Einführung von Basel IV auf die Unternehmen?

Es ist zu erwarten, dass die erhöhten Eigenkapitalanforderungen der Banken zu einer Erhöhung der Kredit- bzw. Finanzierungskosten führen werden. Des Weiteren könnten die verschärften Eigenkapitalvorschriften zu einer selektiveren Vorgehensweise von Kreditinstituten bei der Vergabe von Krediten führen. Dies wird vornehmlich für Unternehmen mit geringerer Bonität (Ratings im sogenannter Non-Investment-Grade-Bereich) einen erschwerten Zugang zu Finanzierungsmitteln zur Folge haben. Es kann zudem angenommen werden, dass die Komplexität der Finanzierung von risikoreicheren Investitionen zur Gewinnung eines Kreditinstituts signifikant ansteigt.

Welchen Mehrwert bietet Grant Thornton Debt Advisory?

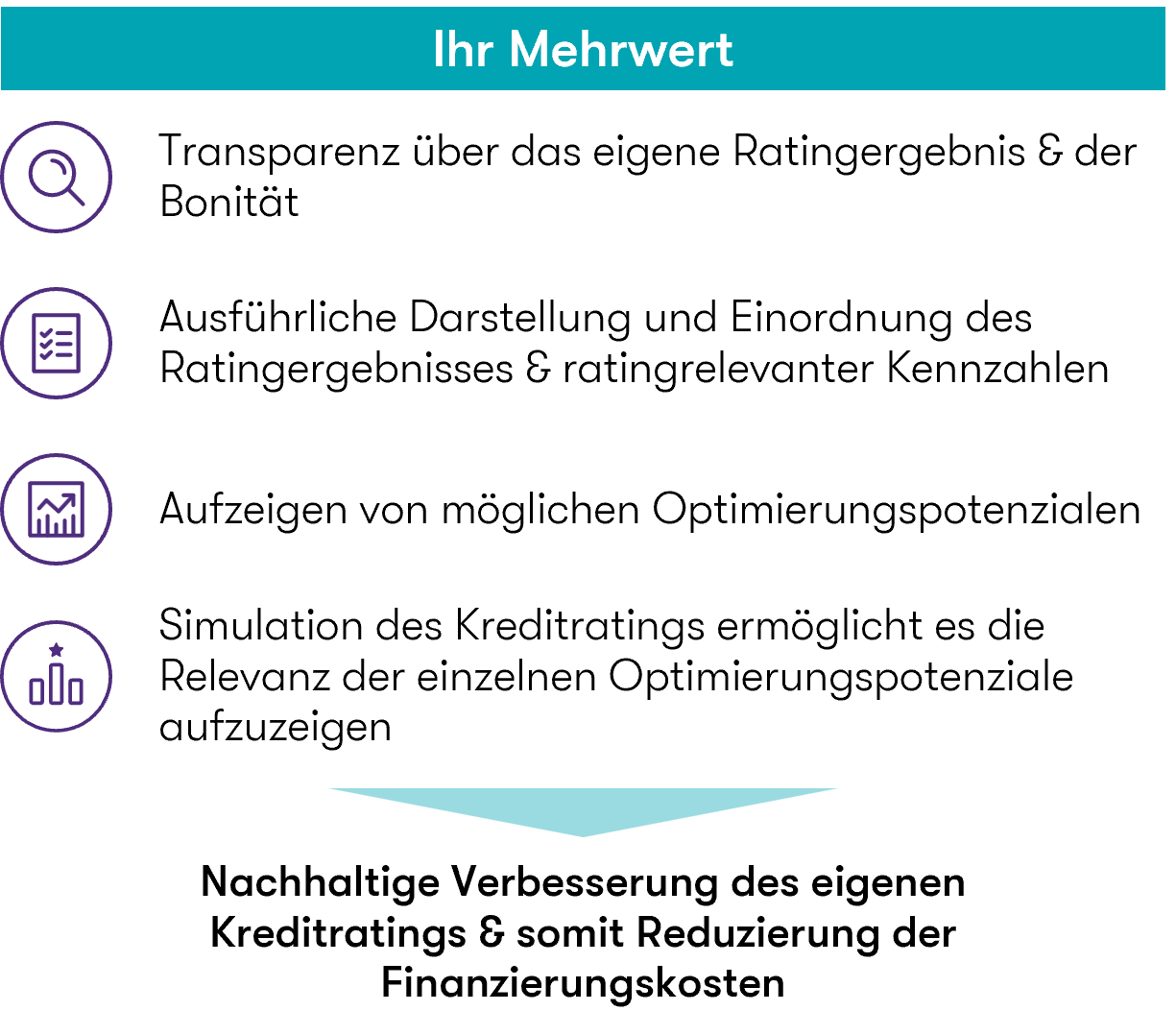

Die neuen Gegebenheiten stärken weiter die Relevanz des eigenen Kreditratings. Mit unserem BaFin-lizensierten Ratingtool ist es möglich, sowohl die Bonität des jeweiligen Unternehmens zu ermitteln als auch Optimierungspotenziale zu integrieren und anhand eines Kreditratings zu simulieren. Unser Debt Advisory-Team steht Ihnen gerne für Ihre Anliegen zur Verfügung.

AUTOREN

-

Jan Hilper

Jan Hilper ist seit 2022 bei Grant Thornton im Bereich Debt Advisory als Senior Manager tätig. Vor seiner Tätigkeit bei Grant Thornton arbeitete Herr Hilper bei einer deutschen Bank im Kreditbereich für Firmenkunden sowie in der Akquisitionsfinanzierung.Vollständiges Profil

Gestalten Sie Ihren individuellen Informationsbedarf: Abonnieren Sie hier unsere kostenlosen Newsletter.