BMF veröffentlicht synthetisierte Texte für bestimmte DBA

Das MLI wurde im Rahmen des BEPS-Projekts (Base Erosion and Profit Shifting) entwickelt, um bestehende Doppelbesteuerungsabkommen (DBA) zwischen Staaten gezielt und effizient um Missbrauchsvermeidungsregelungen zu erweitern.

Das am 21. Juni 2024 in Kraft getretene deutsche BEPS-MLI-Anwendungsgesetz regelt, welche deutschen DBA entsprechend angepasst werden. Je nach Vertragsstaat unterscheiden sich die Änderungen zum Teil erheblich. Modifizierungen betreffen insbesondere die Änderung der Präambel, die Einführung eines sogenannten Principal Purpose Test sowie neue Regelungen zu Verständigungs- und Schiedsverfahren.

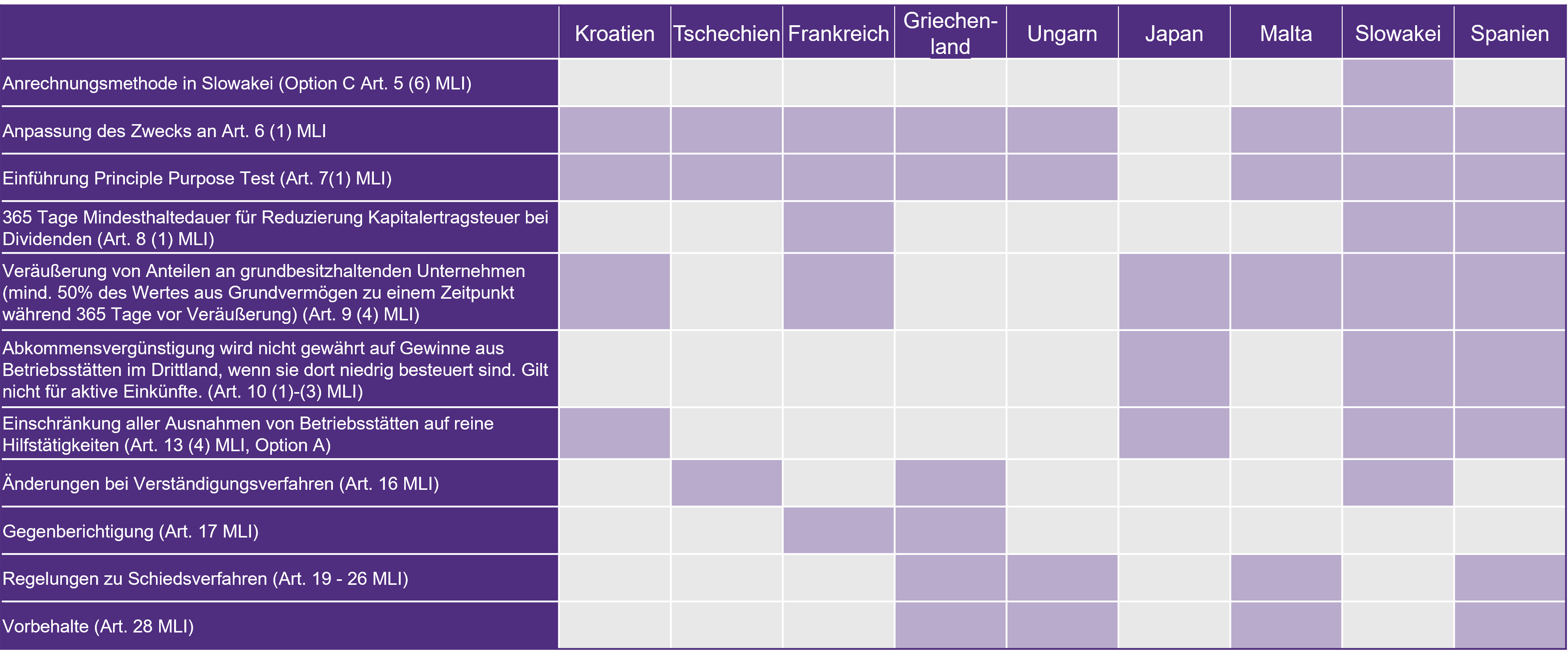

Von besonderer Praxisrelevanz ist die sogenannte Immobilienklausel gemäß Artikel 9 Absatz 4 MLI: Sie sieht vor, dass Gewinne aus der Veräußerung von Anteilen an Immobiliengesellschaften (z. B. im Rahmen eines Share Deals) dem Belegenheitsstaat der Immobilie zugeordnet werden. Diese Regelung wurde unter anderem in den DBA mit Kroatien, Frankreich, Malta, der Slowakei und Spanien eingeführt bzw. verschärft.

Die nachfolgende Tabelle gibt eine Übersicht über die anwendbaren MLI-Regelungen für die jeweiligen DBA:

Um die Anwendung der DBA zu erleichtern, hat das BMF nun sogenannte synthetisierte DBA-Texte veröffentlicht. Diese Texte beinhalten neben den originären DBA-Regelungen auch alle für das jeweilige Abkommen relevanten MLI-Änderungen – und bieten damit eine zentrale Arbeitsgrundlage für die Praxis.

Geltungsbereich und Umsetzungsstatus

Die vom BMF veröffentlichten synthetisierten DBA-Texte umfassen derzeit die Abkommen mit Frankreich, Griechenland, Kroatien, Malta, der Slowakei, Spanien und Ungarn. Für diese Länder sind die MLI-Regelungen verbindlich anzuwenden.

Obwohl auch für die DBA mit Japan und Tschechien MLI-Regelungen grundsätzlich vorgesehen sind, hat Deutschland die Geltung des MLI für diese Abkommen bislang nicht bei der OECD notifiziert. Da die MLI-Regelungen für diese Abkommen daher noch nicht anwendbar [LK4] sind, wurden für diese beiden Länder noch keine synthetisierten Texte veröffentlicht.

Fazit: Mehr Klarheit, aber nicht flächendeckend

Die durch das MLI vorgenommenen Änderungen sind bei der Anwendung der betroffenen DBA zwingend zu berücksichtigen. Die Veröffentlichung der synthetisierten Texte durch das BMF stellt eine willkommene Erleichterung dar, um in der Praxis schneller und rechtssicher arbeiten zu können.

-

Lukas Kawka Lukas Kawka ist als Partner, Rechtsanwalt und Steuerberater, am Standort Berlin im Bereich Tax tätig. Er verfügt über eine langjährige Expertise in der steuerlichen Beratung von nationalen und multinationalen Unternehmen.

Lukas Kawka Lukas Kawka ist als Partner, Rechtsanwalt und Steuerberater, am Standort Berlin im Bereich Tax tätig. Er verfügt über eine langjährige Expertise in der steuerlichen Beratung von nationalen und multinationalen Unternehmen.Vollständiges Profil

Gestalten Sie Ihren individuellen Informationsbedarf: Abonnieren Sie hier unsere kostenlosen Newsletter.