Die Mineralölwirtschaft und der THG-Quotenhandel

Die Mineralölwirtschaft (sog. Quotenverpflichtete (QV)) sind verpflichtet, ihre Treibhausgasemissionen durch das Inverkehrbringen von z.B. Biokraftstoffen zu senken. Die jeweilige Treibhausgaseinsparung ist prozentual festgelegt und beträgt im Jahr 2022 sieben Prozent. Bis 2030 steigt sie auf 25 Prozent an.

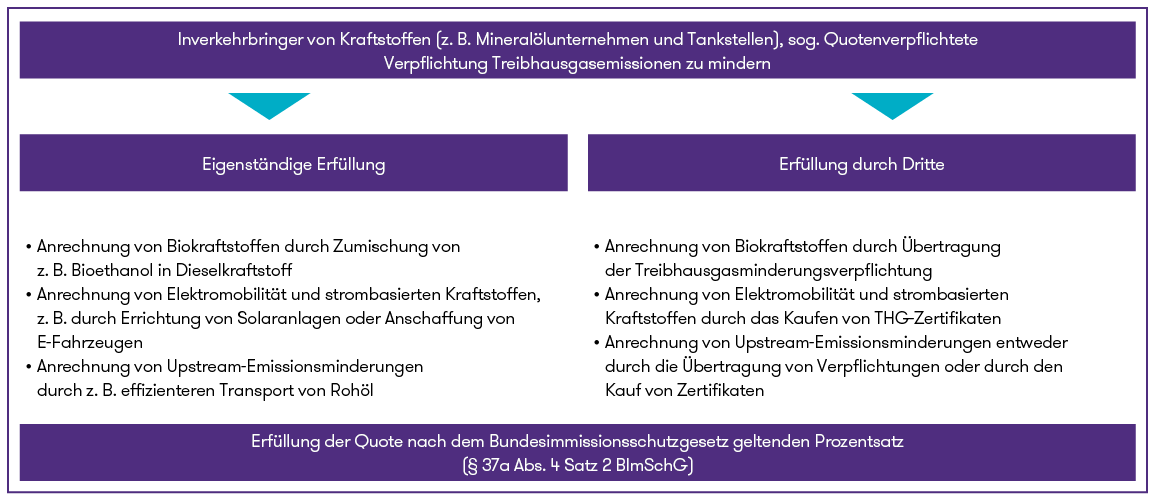

Die QV können die THG-Quote entweder eigenständig oder durch Dritte erfüllen, wie das folgende Schaubild:

Die umsatzsteuerliche Behandlung des THG-Quotenhandels im B2B Geschäft (Erfüllung durch Dritte)

Die umsatzsteuerliche Behandlung des THG-Quotenhandels haben wir für Sie mittels der drei üblichen Fall-Szenarien skizziert.

Grundsätzlich gibt es im THG-Quotenhandel in der Regel folgende Parteien:

- den Quotenverpflichteten (QV). Er hat die gesetzliche Pflicht, die THG-Quote zu mindern.

- Dritte: Inhaber von Zertifikaten bzw. Übernehmer von Verpflichtungen

- Vermittler, wie Plattformen, der QV und Dritte zusammenbringt, bzw. Zertifikate bündelt.

Umsatzsteuerlich sind drei Fallkonstellation zu unterscheiden:

Fall 1: Übertragung der THG-Minderungsverpflichtung bzw. der Upstream-Emissionsminderungsverpflichtung (Kommissionsgeschäft)

Kann oder will das quotenverpflichtete Unternehmen Kraftstoffe nicht selbst in Verkehr bringen, besteht die Möglichkeit, die Erfüllung der Quotenverpflichtung vertraglich auf ein anderes Unternehmen zu übertragen. Das heißt, dass ein anderes Unternehmen die anrechenbaren Kraftstoffe in Verkehr bringt und das quotenverpflichtete Unternehmen sich dies auf seine Verpflichtung anrechnen lässt. Verpflichtete können dabei nur die Erfüllung ihrer Verpflichtung übertragen, nicht die Verpflichtung selbst.

In diesen Fällen ist mit dem Vermittler ein Geschäftsbesorgungsvertrag über die Besorgung eines Dritten zur Erfüllung von Verpflichtungen zur Minderung von Treibhausgasemissionen abzuschließen. So handelt der Vermittler im eigenen Namen aber auf Rechnung des QV. Unter umsatzsteuerlichen Gesichtspunkten liegt eine sog. Dienstleistungskommission vor. Sie regelt für diese Fälle, , dass diese Leistung als an ihn und von ihm erbracht gilt. Abweichend vom Zivilrecht wird umsatzsteuerrechtlich so eine Leistungskette fingiert.

Dies hat den Vorteil, dass der Vermittler dem QV die Übernahme der Erfüllungsverpflichtung in Rechnung stellen kann. Im Ergebnis muss er damit seine Provision nicht offenlegen. Ausgehend von in Deutschland ansässigen QV und Vermittler ist die Rechnung vom Vermittler an den QV mit Umsatzsteuer auszuweisen.

Fall 2: Erwerb von THG-Quoten von Straßenfahrzeugen mit Elektroantrieb

Bei diesem Geschäftsmodell lassen sich die Vermittler die Rechte zur Nutzung der THG-Quote einmalig z.B. von Besitzern von E-Autos übertragen (sog. Pooling). Dadurch werden die Vermittler selbst zum Quotenhandel berechtigt. Sie können sich so selbst vom Umweltbundesamt die Bescheinigung über energetische Mengen elektrischen Stroms ausstellen lassen. Danach verkaufen die Vermittler im eigenen Namen und auf eigene Rechnung diese Zertifikate an die QV. Der Vermittler agiert damit als Eigenhändler und erbringt so im eigenen Namen und auf eigene Rechnung eine sonstige Leistung an den QV, die dem Reverse-Charge-Verfahren nach § 13b Abs. 3 Nr. 6 UStG unterliegt. Der QV hat die Umsatzsteuer abzuführen und hat grundsätzlich in gleicher Höhe einen Vorsteuerabzug.

Fall 3: Erwerb von Upstream-Emissionszertifikaten (UER-Zertifikate)

Bei dem Erwerb von UER-Zertifikaten werden die UER-Zertifikate direkt vom Dritten auf den QV übertragen. Der Vermittler selbst kann kein Konto zum Erwerb solcher Zertifikate beim Bundesumweltamt beantragen, weil er weder Projektträger noch Verpflichteter ist.

In diesen Fällen sollte mit dem Vermittler ein Geschäftsbesorgungsvertrag über die Besorgung eines Dritten zum Erwerb von UER-Zertifikaten abgeschlossen werden. Im Rahmen des Vertrages handelt der Vermittler im eigenen Namen aber auf Rechnung von QV. Unter umsatzsteuerlichen Gesichtspunkten liegt auch hier eine sog. Dienstleistungskommission vor, bei der eine sonstige Leistung vom Dritten an den Vermittler und vom Vermittler an den QV erbracht wird.

Sind sowohl QV als auch der Vermittler in Deutschland ansässig, ist die Rechnung vom Vermittler an den QV ohne Umsatzsteuer auszuweisen, da die Übertragung der UER-Zertifikate unter § 13b Abs. 2 Nr. 6 UStG fällt.