Mit dem Ziel, mehr Steuergerechtigkeit zu erreichen, wurde auf EU-Ebene die Richtlinie (EU) 2021/514 des Rates vom 22. März 2021 ausgearbeitet, die bis Ende des Jahres 2022 in das nationale Recht der EU-Staaten umzusetzen ist. In Deutschland liegt der entsprechende Gesetzesentwurf der Bundesregierung bereits vor und der Bundesrat hat hierüber am 7. Oktober 2022 beraten. Im Rahmen des Gesetzentwurfs sollen darüber hinaus zudem steuerverfahrensrechtliche Bestimmungen, insbesondere im Zusammenhang mit der Durchführung von Außenprüfungen modernisiert werden. Zudem steigt die Bedeutung eines Tax Compliance Management Systems (Tax CMS) für die Unternehmen deutlich. Im Folgenden geben wir Ihnen einen kurzen Überblick über die relevanten Gesetzesänderungen des entsprechenden Entwurfs:

Verschärfung von Meldepflichten für Betreiber von elektronischen Plattformen

Kernstück des geplanten Gesetzes über die Meldepflicht und den automatischen Austausch von Informationen meldender Plattformbetreiber in Steuersachen (PMAustG)[1] sind umfassende Meldepflichten für Betreiber von elektronischen Plattformen. Gemäß Gesetzesentwurf ist eine Plattform jedes auf digitalen Technologien beruhende System, das es Nutzern ermöglicht, über das Internet mittels einer Software miteinander in Kontakt zu treten und Rechtsgeschäfte abzuschließen, die gerichtet sind auf „relevante“ Tätigkeiten. Folgende relevanten Tätigkeiten werden vom aktuellen Gesetzesentwurf umfasst:

- die zeitlich begrenzte Überlassung von Nutzungen und anderen Rechten jeder Art an unbeweglichem Vermögen

- die Erbringung persönlicher Dienstleistungen

- der Verkauf von Waren

- die zeitlich begrenzte Überlassung von Nutzungen und anderen Rechten jeder Art an Verkehrsmitteln

Einschränkend sei darauf hingewiesen, dass nicht jeder Plattformbetreiber (automatisch) von den Meldepflichten betroffen ist. Explizit hiervon ausgeschlossen sind die folgenden Tätigkeiten:

- Verarbeitung von Zahlungen im Zusammenhang mit einer der oben genannten Tätigkeiten

- Auflisten einer oben genannten Tätigkeit oder Werbung für eine der oben genannten Tätigkeiten

- Umleitung / Weiterleitung von Nutzern auf eine (andere) Plattform

Inhaltlich sieht der Gesetzesentwurf eine Meldepflicht der Plattformbetreiber sowohl über Informationen zur Plattform selbst als auch Angaben der über die Plattform handelnden Anbieter (natürliche Personen und Rechtsträger) gegenüber dem Bundeszentralamt für Steuern (BZSt) vor.

Der Plattformbetreiber hat gegenüber dem BZSt die folgenden Informationen über seine Plattform zu deklarieren:

- den eingetragenen Namen des Plattformbetreibers

- die Anschrift des Sitzes des Plattformbetreibers

- die Steueridentifikationsnummer des Plattformbetreibers

- die Registriernummer (vom BZSt) des Plattformbetreibers, sofern ihm diese zugewiesen wurde

- sämtliche Firmenbezeichnungen der Plattform, bezüglich welcher der meldende Plattformbetreiber meldet

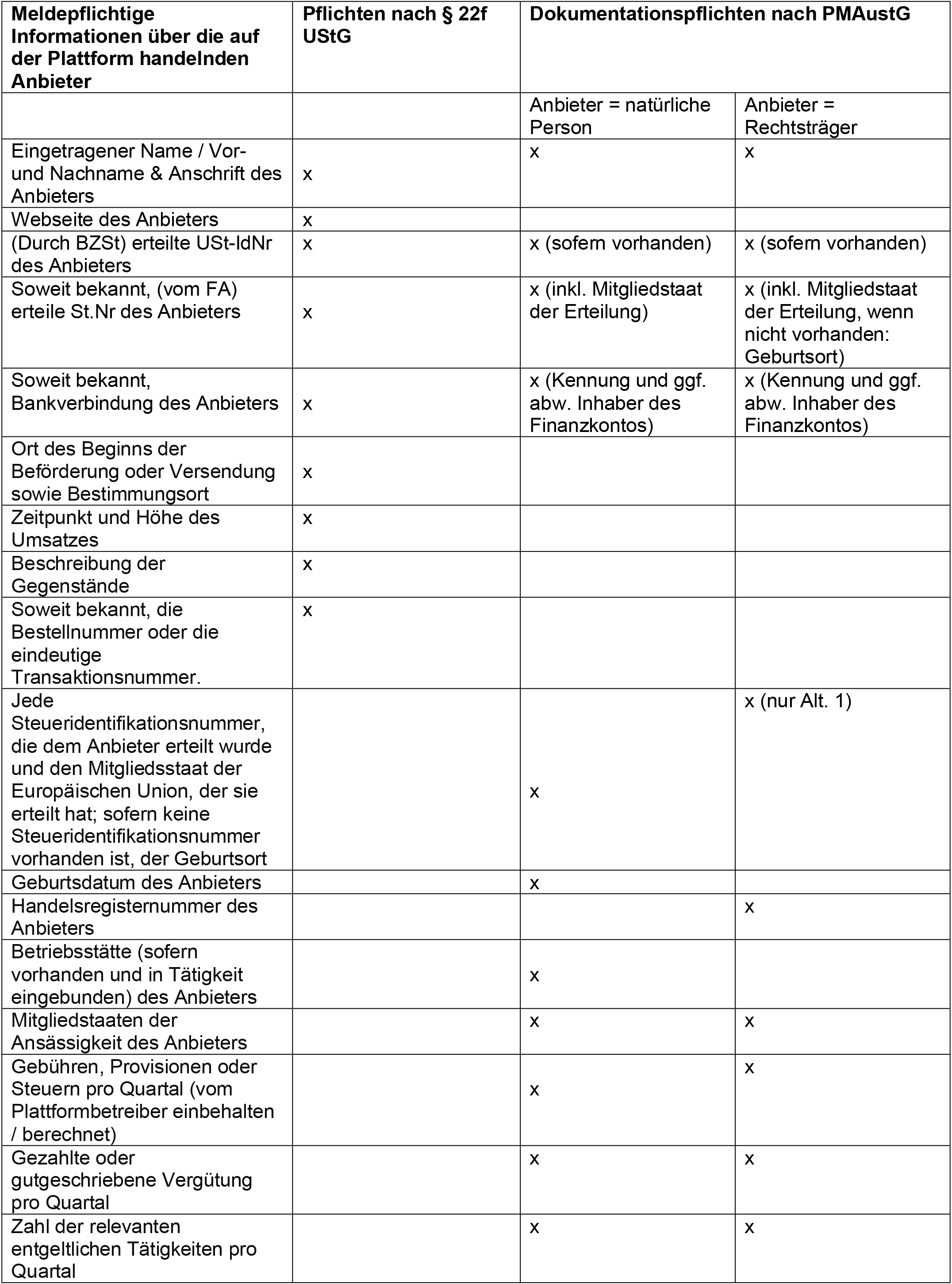

Die vom Plattformbetreiber über die auf der Plattform handelnden Anbieter zu meldenden Informationen sind unten tabellarisch dargestellt.

Die erste Meldung an das BZSt ist nach aktueller Planung für das Meldejahr 2023 anzugeben. Die Frist zur elektronischen Übermittlung der ersten Meldung läuft bis zum 31. Januar 2024.

Praxishinweis

Der Anwendungsbereich des Entwurfs des PMAuStG wird zahlreiche Unternehmen im Bereich des e-commerce betreffen. Plattformbetreiber sollten daher frühzeitig ihre bislang aufgezeichneten Informationen überprüfen und ggf. ausweiten. Auch wenn das Umsatzsteuerrecht bereits seit dem 1. Juli 2021 Aufzeichnungspflichten für Betreiber von elektronischen Schnittstellen vorsieht (§ 22f UStG), gehen die im Gesetzesentwurf geforderten Meldepflichten weit über die bislang geforderten Aufzeichnungspflichten hinaus.

![DAC7-Richtlinie-auf-die-Retailbranche_Tabelle.png]()

Änderung der Verfahrensvorschriften

Ein bedeutender Teil der Neuregelungen betrifft die Änderungen der Vorschriften bezüglich der Verlagerung der Buchführung. Mit zunehmender Globalisierung werden gerade in der Retail-Branche auch interne Prozesse optimiert und häufig die Buchführung ins Ausland verlagert. Hier sieht der Gesetzesentwurf zahlreiche Erleichterungen für die Verlagerung der elektronischen Buchführung ins Ausland vor:

- Nur noch Benennung des Standorts des Systems oder des Namens und der Anschrift des beauftragten Dritten

- Buchführungsverlagerung in mehrere Länder möglich

- Keine zwingende Rückverlagerung der Buchführung nach Deutschland bei Änderungen

- Cloud-Lösungen und Online-Speicher sollen künftig zulässig sein

Eine deutliche Verschärfung liegt allerdings in der seitens der Finanzverwaltung angestrebten Einführung von Datenstandards, um diese standardisierten Datensätze schneller in die Prüfsoftware der Finanzverwaltung einlesen zu können. Mittels einer Rechtsverordnung soll auch eine Pflicht zur Implementierung und Nutzung der jeweiligen einheitlichen digitalen Schnittstelle oder Datensatzbeschreibung für den standardisierten Export von Daten geregelt werden. Soweit die Finanzverwaltung digitale Schnittstellen vorgibt, sind die Aufzeichnungen gemäß den Vorgaben dieser Schnittstellen zur Verfügung zu stellen. Anderenfalls soll die Vermutung der Richtigkeit aufgehoben werden. Dies impliziert, dass der Steuerpflichtige zum Nachweis der Richtigkeit seiner Buchhaltungsdaten verpflichtet ist und der Finanzverwaltung eine Schätzungsermächtigung zuerkannt wird, wenn der Steuerpflichtige diesen Nachweis nicht führen kann. Sobald eine Vorgabe bezüglich der Schnittstellenlösung seitens der Finanzverwaltung vorliegt, empfiehlt es sich – auch im Falle bereits vorliegender Zustimmung zur Verlagerung der Buchführung ins Ausland – die technische Funktionalität des Systems in Bezug auf die vorgegebenen Schnittstellen zu überprüfen und gegebenenfalls herzustellen. Anwendung finden sollen diese Regelungen ab 1. Januar 2023. Weitergehende Informationen finden Sie auch hier.

Der Gesetzesentwurf sieht zudem weitere Gesetzesänderungen im Hinblick auf die Beschleunigung von Außenprüfungen vor. Ziel der Änderungen soll es sein, gegenwartsnähere Veranlagungszeiträume in die Außenprüfung einzubeziehen. So soll unter anderem die Prüfungsanordnung für Veranlagungen, die von steuerlichen Beratern erstellt worden sind, grundsätzlich bis zum Ablauf des Kalenderjahres erlassen werden, welches auf das Kalenderjahr folgt, in dem der Bescheid durch Bekanntgabe wirksam geworden ist. Auch sind diverse weitere Maßnahmen vorgesehen, die auf eine Beschleunigung des Ablaufs der Außenprüfung abzielen, wie etwa die Benennung von Prüfungsschwerpunkten und Anforderung von Unterlagen bereits mit der Prüfungsanordnung. Im internationalen Vergleich werden die Betriebsprüfungen in Deutschland derzeit mit einer deutlichen zeitlichen Verzögerung durchgeführt. Gerade für die sich schnell entwickelnde Retailbranche war die damit verbundene Rechtsunsicherheit ein gewisses Risiko. Es ist daher durchaus zu begrüßen, dass dieser Punkt vom Gesetzgeber angegangen wird. Gerade im internationalen Vergleich zu anderen Staaten wird dadurch eine größere Zeitnähe erreicht und das Vorgehen zeitlich den anderen Staaten angenähert. Diese Gesetzesänderungen sollen grundsätzlich ab den Veranlagungszeiträumen, die nach dem 1. Januar 2024 beginnen, Anwendung finden.

Der Gesetzesentwurf beinhaltet darüber hinaus eine Verkürzung der Vorlagefrist für Verrechnungspreisdokumentationen. Weitere Informationen hierzu finden Sie auch in unserem Beitrag.

Größere Bedeutung eines Tax CMS

Am 7. Oktober 2022 hat der Bundesrat Stellung zu dem Gesetzesentwurf bezogen. Hierbei ist eine Erweiterung vorgenommen worden, die besonders hervorzuheben ist. Für die Jahre 2023 bis 2027 fordert der Bundesrat, dass bei Implementierung von Tax Compliance Management Systemen (Tax CMS) die Finanzverwaltung auf Antrag für eine nachfolgende Außenprüfung Erleichterungen verbindlich zusagen kann, sofern im Rahmen der laufenden Betriebsprüfung die Wirksamkeit des Tax CMS bestätigt wurde.

Wir verfolgen die Gesetzesänderungen für Sie und halten Sie auf dem Laufenden.

[1]Gesetz über die Meldepflicht und den automatischen Austausch von Informationen meldender Plattformbetreiber in Steuersachen, Gesetzesentwurf vom 24. August 2022