Der Beitrag wurde verfasst von unseren Experten Dr. Alexander Budzinski und Lukas Flick.

Ausgelöst durch den Angriffskrieg Russlands gegen die Ukraine und die damit einhergehende Zeitenwende in der Energiebeschaffung sahen sich insbesondere energieintensive Unternehmen starker Unsicherheit hinsichtlich der Brennstoffpreise ausgesetzt. Obwohl die Schwankungen bei den Energiepreisen zurückgegangen sind und sich grundsätzlich eine leichte Normalisierung der Energiepreise eingestellt hat, ist die Unsicherheit, ob sich ähnliche Ausschläge in diesem Winter wiederholen werden, bei den Unternehmen geblieben. Das vergangene Jahr hat dabei deutlich gezeigt, dass solche Unternehmen weniger stark betroffen waren, die frühzeitig in nachhaltige Energieformen investiert hatten.

Wir blicken daher kurz auf die vergangenen Preisausschläge auf den Energiemärkten zurück.

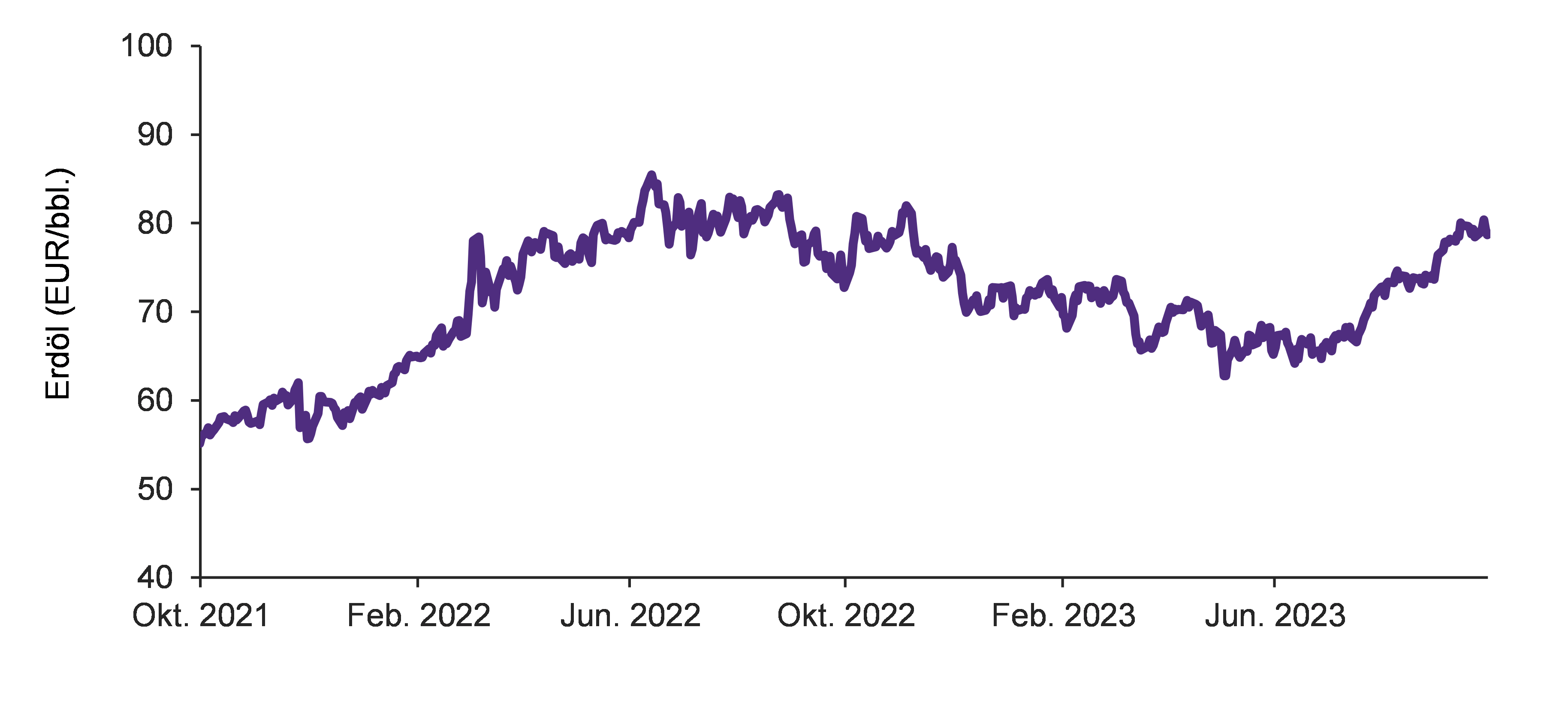

Erdöl-Preis ist kontinuierlich gestiegen

Der Erdöl-Preis, der als wichtiger Indikator für die weltweite Konjunkturlage aufmerksam verfolgt wird, ist seit Anfang Oktober von rund 55 Euro pro Barrel Brent (bbl.) innerhalb weniger Monate auf rund 85 Euro/bbl. gestiegen. Mitte Juni kontinuierlich gestiegen. Nach einer leichten Erholung der Ölpreise in der ersten Jahreshälfte 2023 auf ein Niveau von rund 65 Euro/bbl., erfolgte seit Juli ein erneuter Anstieg auf rund 80 Euro/bbl. zum Stichtag 1. Oktober 2023.

Abbildung 1: Entwicklung Terminpreise für Erdöl (Brent Crude Future Okt-2024)

Quelle: Darstellung Grant Thornton mit Daten von S&P Capital IQ

Mit Kriegsbeginn am 24. Februar 2022 und einem sprunghaften Anstieg auf rund 79 Euro/bbl. verharrte der Future für Erdöl der Sorte Brent in der Folge auf hohem Niveau in einer Bandbreite zwischen 75 und 85 Euro/bbl. Das hohe Niveau war insbesondere durch die hohe Nervosität am Markt im Hinblick auf die Unsicherheit über die Ausweitung des Kriegs in der Ukraine und damit einhergehende Risikoaufschläge begründet. Zudem war die Unsicherheit im Markt groß, dass russische Öllieferungen ähnlich wie Erdgaslieferungen aus Russland eingestellt werden könnten. Die Fortsetzung von zwar reduzierten Öllieferungen leitete neben weltweit rückläufigen Konjunkturprognosen ab Herbst 2022 einen leichten Abwärtstrend ein, der bis Mitte 2023 anhielt.

In den vergangenen vier Monaten zeigte sich wieder ein starker Anstieg der Preise pro Barrel Öl der Sorte Brent auf den Terminmärkten, die maßgeblich durch die Reduktion der Ölproduktion der OPEC-Staaten befeuert wird. So hatte die OPEC bei ihrem Treffen im Juni beschlossen, die Fördermengen zu reduzieren und auf ihrem Treffen Anfang September weitere Senkungen in Aussicht gestellt, was die jüngsten Preisanstiege jeweils auslöste.

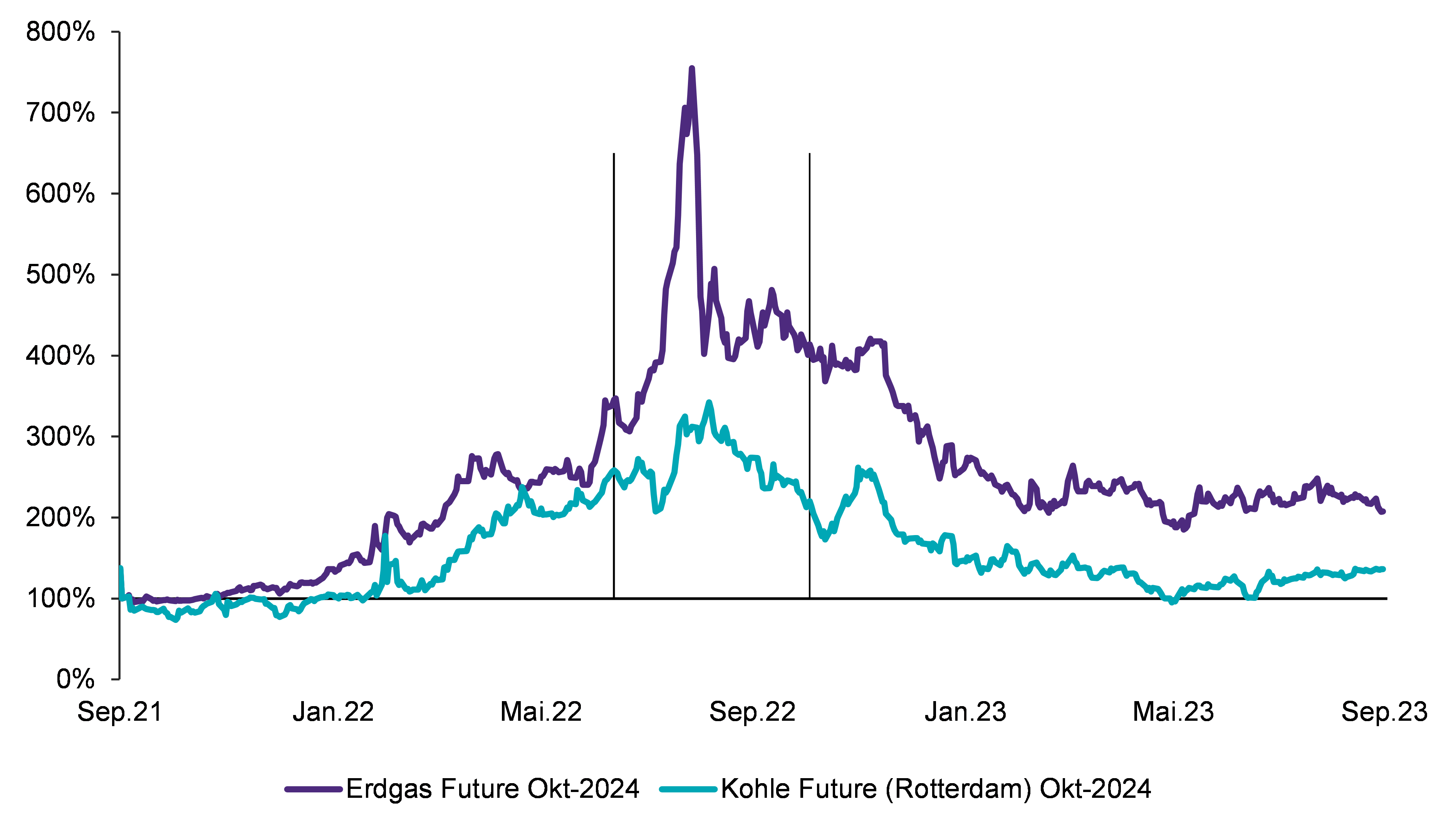

Update zu Steinkohle und Erdgas

Die Auswirkungen des russischen Angriffskrieges zeigen sich auch in der Entwicklung der weiteren fossilen Energieträger Steinkohle und Erdgas. Die Erdgas- und Kohlepreise waren im ersten Halbjahr 2022 um mehr als das Vierfache gestiegen. Dieser Anstieg wurde insbesondere dadurch befeuert, dass Russland als bis dato bedeutender Rohstofflieferant zunehmend sanktioniert wurde, was insbesondere kurzfristig zur Verknappung der maßgeblichen Energieträger in Europa führte und die Preise stark steigen ließ.

Abbildung 2: Entwicklung Terminpreise für Erdgas und Kohle (indexiert)

Quelle: Darstellung Grant Thornton mit Daten von S&P Capital IQ

Insbesondere auf die Preisentwicklung von Erdgas im Jahresverlauf 2022 lohnt aber noch ein genauerer Blick. Bis Anfang Juli 2022 war bereits ein dynamischer Anstieg zu beobachten, der insbesondere aus der allgemeinen Unsicherheit über weiterhin verlässliche Gaslieferungen aus Russland getrieben wurde. Dies wurde noch zeitweise zusätzlich verstärkt durch angekündigte Wartungsarbeiten an den verschiedenen Pipelines und dem damit einhergehenden Lieferstopp. In der Folge stieg der Erdgaspreis weiter stark an und markierte Ende August unmittelbar vor Beginn des wartungsbedingten Lieferstopps sein Peak mit einem Preis von rund 173 Euro/MWh für den Oktober-2024-Future. Zusätzlich befeuert wurde diese Phase von anhaltend hohen Gaspreisen zwischen Juli und November 2022 durch massive Ankäufe von Gas an den Börsen unter anderem durch die Bundesregierung, die neben dem ausbleibenden Gas aus Russland sich ebenfalls mit geringen Speicherfüllständen vor dem aufkommenden Winter konfrontiert sah.

Das Erreichen von Gasspeicherfüllständen von annähernd 100 Prozent und Verbrauchseinsparungen bei Industrie und Haushalten im Zusammenspiel mit einem milden Winter führten zu einem kontinuierlichen Rückgang der Gaspreise bis März 2023 auf ein Niveau von rund 50 Euro/MWh. Seitdem pendelt der Gaspreis auf diesem Niveau in einer Bandbreite zwischen 42 und 60 Euro/MWh.

Im Vergleich zur Gaspreisentwicklung in den vergangenen zwei Jahren zeigt sich bei der Preisentwicklung des Kohle Futures ein grundsätzlich gleichlaufender Preischart, wenngleich der Anstieg weniger extrem ausfiel. In der Spitze markierte der Terminpreis 314 Euro je Tonne, was einem Anstieg gegenüber dem Niveau von September 2021 um das 3,5-Fache bedeutete (gegenüber 7,5-Fache bei Gas). Diesem Peak Anfang September 2022 vorangegangen war ein starker Anstieg in Folge des verabschiedeten Embargos von Kohle aus Russland am 18. September 2023.

Nach einer kurzer Erholung der Kohlepreise bis Mitte November stieg der Preis für Kohle mit Einzug des Winters wieder an auf rund das 2,5-Fache des Vorjahresniveaus. Der letztlich mild verlaufende Winter sowie das Einsparen von Gas führten zu einem allmählichen Weichen einer Versorgungsangst, was die Preise wieder sinken ließ. Zudem wirkten die chinesischen Lockdowns und damit eine schwächere Nachfrage nach Brennstoffen auf dem Weltmarkt zu Beginn des Jahres 2023 als dämpfender Effekt auf die Preise, sodass im Mai 2023 die Kohlepreise wieder auf dem Niveau von vor dem Ukrainekrieg lagen.

Vorausschauende Unternehmensstrategie wichtig

Insgesamt markiert der Beginn des russischen Angriffskriegs auf die Ukraine eine Zeitenwende in der Energiebeschaffung Westeuropas und insbesondere Deutschlands. Die Gewissheit über die Zeitenwende und die damit zunächst einhergehende Versorgungsangst vor dem Winter zeigt sich deutlich an den rasanten Anstiegen der Preisniveaus bei Öl, Kohle und Gas im Sommer 2022. Alternative Rohstofflieferanten sowie gefüllte Gasspeicher lassen aktuell keine solche erneute Versorgungsangst erkennen. Zu beobachten gilt es indes, wie schnell die aktuell gefühlte Sicherheit kippen kann, falls ein milder Winter ausbleibt. Es empfiehlt sich dennoch unverändert, eine vorausschauende Unternehmensstrategie, um auf sich ständig ändernde externe Einflüsse schnell und angemessen reagieren zu können. Zudem ist eine zunehmend stärkere Eigeninitiative bei der (nachhaltigen) Energiebeschaffung empfehlenswert. Sprechen Sie dazu gerne gezielt unsere Experten an.

AUTOREN

-

Stefan Sinne

Stefan Sinne ist Partner im Geschäftsbereich Audit & Assurance und verfügt über mehr als 25 Jahre Erfahrung in der Prüfung und Beratung national und international tätiger Unternehmen und Konzerne.Vollständiges Profil -

Dr. Alexander Budzinski

Dr. Alexander Budzinski ist ein erfahrener Partner im Bereich Advisory und leitet das Branchenteam Energy & Natural Resources bei Grant Thornton in Deutschland. Darüber hinaus führt er die Global Energy Group bei Grant Thornton International.Vollständiges Profil

Gestalten Sie Ihren individuellen Informationsbedarf: Abonnieren Sie hier unsere kostenlosen Newsletter.