Die EU hat am 12. Dezember 2022 die politische Einigung über die Richtlinie zur Umsetzung einer globalen Mindestbesteuerung bekannt gegeben. Damit steht fest, dass bereits ab dem 1. Januar 2024 die Pillar 2-Regelungen erstmalig Anwendung finden werden. Die Konkretisierung der Anforderungen erfolgt schrittweise, so hat die OECD am 20. Dezember 2022 Regelungen zu den „Safe Harbours und Penalty Relief“ veröffentlicht. Da der Einführungszeitpunkt näher rückt, stellt sich für betroffene Unternehmen zunehmend die Frage, welche technischen Anforderungen sich bei der Umsetzung ergeben.

Die innerhalb des Übergangszeitraums von 2024 bis 2026 geltenden Safe Harbour-Regelungen greifen auf die bereits durch den Aktionspunkt 13 des Base Erosion and Profit Shifting-Projekts (BEPS) eingeführte Anforderung zur Übermittlung des Country-by-Country-Reportings (CbCR) zurück und verwenden dieses als Berechnungsgrundlage. Aufgrund der großen Schnittmenge mit den von Pillar 2 betroffenen Unternehmen ergibt sich daraus eine wesentliche Vereinfachung, da zumindest für die Prüfung der Anwendbarkeit der Safe Harbours kein neues GloBE-Rechenwerk aufgesetzt werden muss.

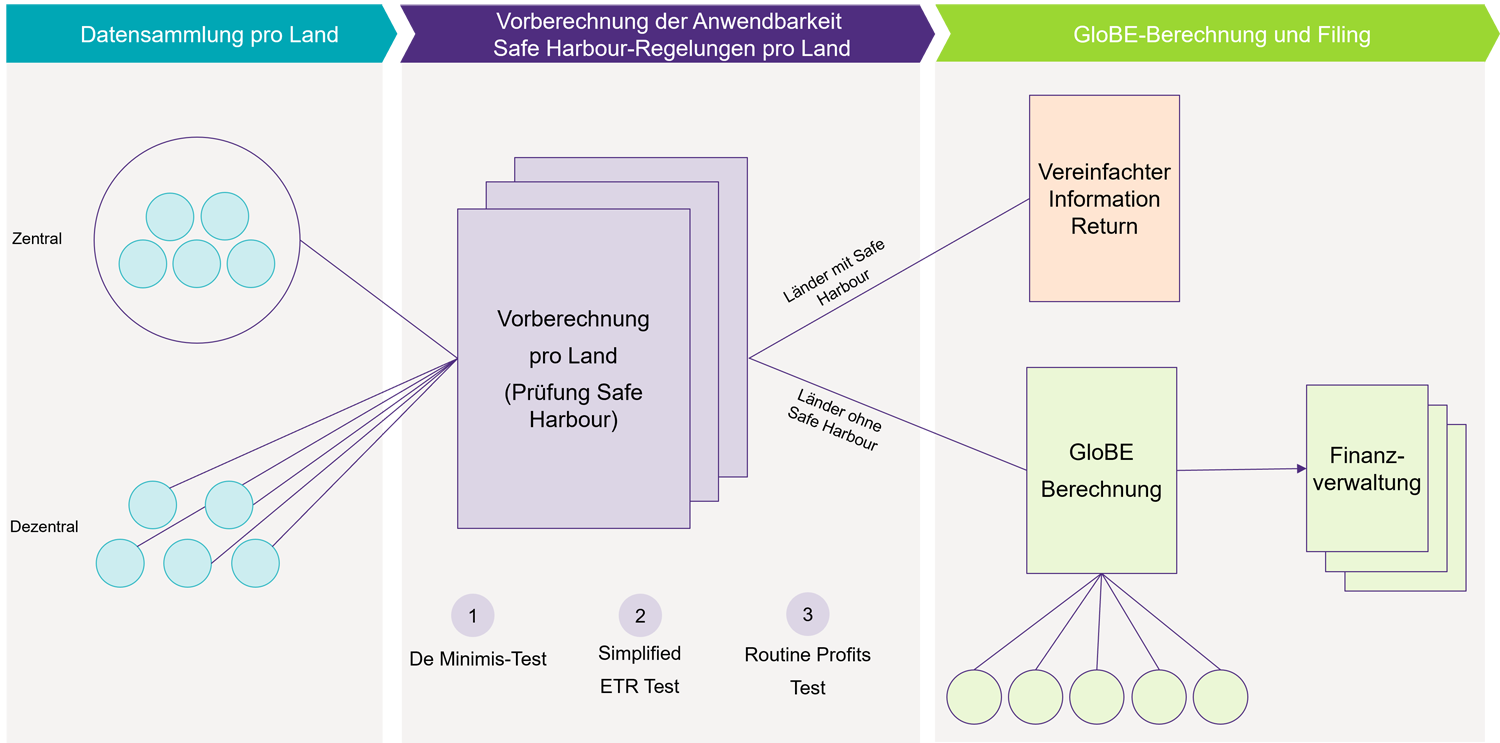

Aus technischer Sicht geht es bei der Pillar 2-Berechnung im Wesentlichen darum, wie Daten innerhalb des Konzerns identifiziert und in eine zentrale Berechnung überführt werden können. Der Datenfluss, der sich hieraus ergibt, lässt sich folgendermaßen vereinfacht darstellen:

![]()

Quelle: Grant Thornton Germany

Es ist ersichtlich, dass die vollumfängliche GloBE-Berechnung, die eine hohe Komplexität aufweist und zum Teil vollkommen neuartige Daten erfordert, lediglich für die Konzerne beziehungsweise Länder zur Anwendung kommt, in denen keine der Safe Harbour-Tests erfüllt sind. Trotz der Erleichterung sollten auch bei Rückgriff auf CbCR-Zahlen in Safe Harbour-Fällen die aktuell bestehenden Prozesse und insbesondere die Datenqualität hinterfragt werden – nicht zuletzt im Hinblick auf das kommende Public CbCR, demzufolge für nach dem 21. Juni 2024 beginnende Geschäftsjahre die Berichtsdaten im Unternehmensregister öffentlich gemacht werden sollen.

Nicht zu unterschätzen ist zudem, dass zum einen bereits innerhalb des Übergangszeitraums der Transitional Safe Harbour-Regeln die Hürden für einen Ausschluss schrittweise ansteigen. Zum anderen erfolgt spätestens nach 2026 der Übergang auf die Permanent Safe Harbour-Regelungen, die bislang noch nicht ausgearbeitet vorliegen. Nach dem aktuellen Stand ist jedoch abzusehen, dass eine reine Verwendung der CbCR-Zahlen nicht mehr ausreichen wird und vielmehr eine vereinfachte GloBE-Berechnung durchgeführt werden muss.

Insofern kommen auch die zunächst durch den Safe Harbour von der GloBE-Berechnung verschonten Unternehmen nicht umhin, sich mit den vielfältigen Fragen und Themen auseinanderzusetzen, die dieses neue Rechenwerk aufwirft. Diese wären unter anderem die Identifizierung und Auswertung der Datenpunkte, die Analyse und das Design der Systemarchitektur sowie der Prozesse und nicht zuletzt die Festlegung, mit welcher Lösung die eigentliche Berechnung durchgeführt und anschließend an die Finanzverwaltung übermittelt wird. In vielen Fällen werden zumindest einzelne umsatzstarke Länder im Konzern eine detaillierte GloBE-Berechnung durchführen müssen.

Praxishinweis

Das Pillar 2-Projekt wird für größere Unternehmen in den kommenden Jahren zu einer erheblichen technischen Umstellung führen, auch wenn nicht für alle unmittelbar bei Einführung der neuen Vorschriften. Bis dahin empfiehlt sich eine zeitnahe Prüfung, ob das Unternehmen von Pillar 2 betroffen ist, sowie eine Neubewertung des CbC-Reportings. Um auf die anschließende Verschärfung der Anforderungen vorbereitet zu sein, sollte auch bei Anwendbarkeit eines Safe Harbour eine Bestandsaufnahme erfolgen und ein Fahrplan für den Zeitraum bis zum Ende der Übergangsphase entwickelt werden. Auf diese Weise kann beispielsweise sichergestellt werden, dass die erforderlichen technischen Maßnahmen und Prozessänderungen ohne unnötigen Mehraufwand durch mehrfache Anpassung umgesetzt werden.

Gerne unterstützen wir Sie dabei.