Plattformen und E-Commerce stehen im Fokus nationaler und internationaler Gesetzgeber. Umsatzsteuerrechtliche Pläne für Plattformen in Sachen „VAT in the Digital Age“ (ViDA)“, das Plattformen-Steuertransparenzgesetz (PStTG) oder „Digitalgesetze“ wie der Digital Markets Act und der Digital Services Act sowie die Regulierung Künstlicher Intelligenz: Online-Plattformen sehen sich mit stetig steigenden regulatorischen Anforderungen konfrontiert, seien diese steuerlich oder rechtlich begründet.

Im steuerlichen Bereich stellt hier das kürzlich eingeführte PStTG ein Regelwerk dar, das bei vielen Plattformbetreibern zu einem erheblichen bürokratischen Mehraufwand führen wird. Mit dem PStTG führte der Gesetzgeber eine Meldeverpflichtung für Betreiber digitaler Plattformen ein, die Angaben über die auf der Plattform handelnden Personen und Unternehmen einholen sollen.

Aus rechtlicher Sicht wurden für Digitalunternehmen und Plattformbetreiber weitreichende Regulierungen auf den Weg gebracht. Sie zielen darauf ab, einen fairen Wettbewerb sicherzustellen, gegen illegale Inhalte vorzugehen und Verbraucherrechte zu stärken.

Der nachfolgende Beitrag stellt am Beispiel einer Carsharing-App die zu beachtenden Aspekte aus Sicht des PStTG dar. Darüber hinaus wird exemplarisch ein Blick auf den Digital Services Act und die KI-VO geworfen.

Plattformen und E-Commerce im Carsharing-Segment

Die A-GmbH möchte ins Carsharing-Segment einsteigen und führt zu diesem Zweck eine mobile Carsharing-App ein. Darüber ist es Drittanbietern (Herstellern) möglich, potenziellen Kundinnen und Kunden ausgewählte Modelle verschiedener Hersteller anzubieten. Die Kundschaft erhält die Möglichkeit, unmittelbar über die App das gewünschte Fahrzeug auszuwählen und zu buchen. Gemäß den AGB der App mietet die Kundin oder der Kunde das von ihm ausgewählte Auto via App von der A-GmbH für einen festgelegten Zeitraum an, während dahinterliegend ein entsprechendes (Miet-)Vertragsverhältnis zwischen der A-GmbH und dem Hersteller besteht.

Was zählt als Plattform gemäß PStTG?

Damit eine Plattform die Voraussetzungen des PStTG erfüllt, muss es Nutzerinnen und Nutzern (hier: der Kundschaft) ermöglicht werden, über das Internet mittels einer Software miteinander in Kontakt zu treten und Rechtsgeschäfte abzuschließen.

Diese Rechtsgeschäfte müssen auf die Erbringung sog. relevanter Tätigkeiten (§ 5 PStTG) gerichtet sein:

- die zeitlich begrenzte Überlassung von Nutzungen und anderen Rechten jeder Art an unbeweglichem Vermögen;

- die Erbringung persönlicher Dienstleistungen;

- den Verkauf von Waren;

- die zeitlich begrenzte Überlassung von Nutzungen und anderen Rechten jeder Art an Verkehrsmitteln.

Entscheidende Bedeutung hat hierbei das Kriterium des Rechtsgeschäftsabschlusses auf der Plattform, im vorliegenden Fall der Carsharing-App. Eine bloße Vermittlung von Geschäftsabschlussmöglichkeiten löst demnach keine Meldepflicht aus. Da hier der Betreiber der Plattform aber in die Leistungsbeziehung zwischen der Kundschaft und dem Leistungserbringer integriert ist, handelt es sich um eine sog. indirekte Leistungserbringung i. S. d. PStTG. Das bedeutet, dass der Plattformbetreiber nicht als reiner Bereitsteller der Plattform agieren muss, um die Voraussetzungen der Meldepflichten zu erfüllen. Demnach ist eine weitere Voraussetzung für die Klassifizierung als Plattform erfüllt, nämlich der Abschluss des Rechtsgeschäfts auf der Plattform.

Was ist durch den Plattformbetreiber zu melden?

Der Plattformbetreiber hat Informationen gemäß § 14 PStTG über sich selbst und über die Anbieterinnen und Anbieter zu melden, die auf der Plattform ihre Leistungen anbieten. Neben Grundinformationen über den Plattformbetreiber sowie die jeweiligen Anbieterinnen und Anbieter (hier: Hersteller) sind die folgenden Daten seitens des Plattformbetreibers zu melden:

- jegliche Gebühren, Provisionen oder Steuern, die in jedem Quartal des Meldezeitraums (entspricht Kalenderjahr) vom Plattformbetreiber einbehalten oder berechnet wurden;

- die den Anbieterinnen und Anbietern in jedem Quartal des Meldezeitraums insgesamt gezahlte oder gutgeschriebene Vergütung;

- die Zahl der relevanten Tätigkeiten, für die in jedem Quartal des Meldezeitraums eine Vergütung gezahlt oder gutgeschrieben wurde.

Im Beispiel ist die A-GmbH als Betreiber der App somit dazu verpflichtet, Informationen über die Herstellerinnen und Hersteller als Anbieter auf ihrer Carsharing-Plattform zu sammeln, zu dokumentieren, zu prüfen, die betroffenen Anbieterinnen und Anbieter vorab zu informieren und anschließend zu melden – § 14 – 20 PStTG.

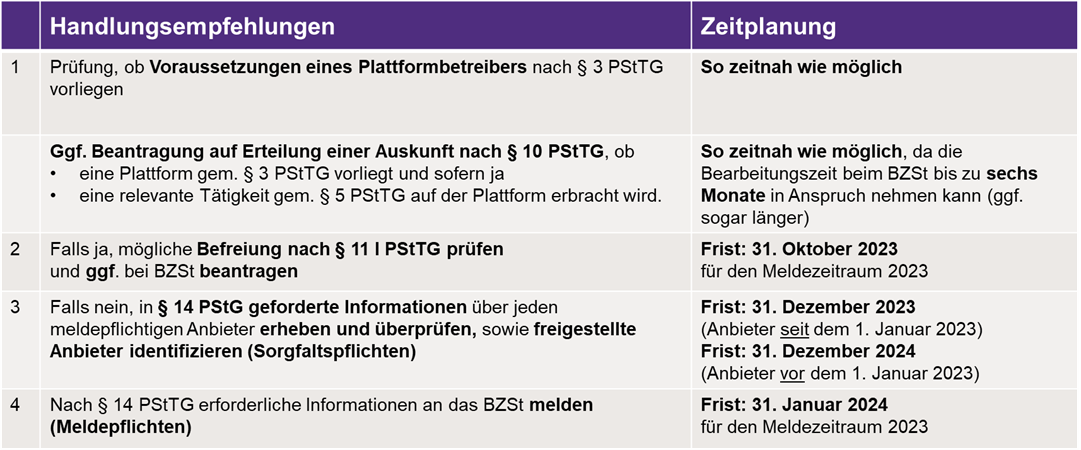

Wann müssen Plattformbetreiber melden?

Grundsätzlich hat ein meldepflichtiger Plattformbetreiber alle meldepflichtigen Informationen bis zum 31. Dezember des jeweiligen Meldezeitraums zu erheben. Erster Meldezeitraum ist bereits das Kalenderjahr 2023. Die erhobenen Informationen sind jährlich bis spätestens zum 31. Januar des jeweils auf den Meldezeitraum folgenden Kalenderjahres an das Bundeszentralamt für Steuern zu übermitteln. Die Meldefrist für das Jahr 2023 endet somit am 31. Januar 2024.

Digital Services Act (DSA) und Plattformbetreiber

Seit dem 16. November 2022 ist der Digital Services Act mit einer Übergangsfrist bis zum 17. Februar 2024 in Kraft. Ziel ist die Stärkung des Verbraucherschutzes durch Schaffung eines Rechtsrahmens für unter anderem Vermittlungsdienste (digitale Dienste, die über ein Infrastruktur-Netz verfügen, wie Anbieter von Internetzugangsdiensten) und Online-Plattformen (die im Auftrag von Nutzerinnen und Nutzern Informationen speichern und öffentlich verbreiten und dabei Verkaufende und Verbraucherinnen und Verbraucher zusammenbringen, wie Online-Marktplätze).

Die Grundregeln des DSA zielen auf ein Mindestmaß an Transparenz und Verantwortlichkeit. Unternehmen haben eine einheitliche Kontaktstelle für die zuständigen Behörden bzw. Nutzerinnen und Nutzer vorzuhalten. Weitere grundlegende Regelungen legen Anforderungen für eine transparente, verständliche und nutzerfreundliche Ausgestaltung allgemeiner Geschäftsbedingungen fest. Hinzukommen umfangreiche Transparenzverpflichtungen hinsichtlich der auf Online-Plattformen präsentierten Werbung. In Bezug auf das Beispiel der Carsharing-App bedeutet das im Anwendungsbereich des DSA, dass für die Nutzerinnen und Nutzer klar erkennbar sein muss, dass es sich bei einer Information, die angezeigt wird, überhaupt um eine Werbeanzeige handelt, in wessen Namen diese Anzeige geschaltet wurde und welche natürliche oder juristische Person diese Werbemaßnahme finanziert. Bei personalisierter Werbung gelten weitere besondere Vorgaben.

Vorschriften für künstliche Intelligenz (KI-VO)

Sofern KI-Systeme im Rahmen der Carsharing-App zum Einsatz kommen, wie z. B. zur Sprachverarbeitung, Kundenanalyse, personalisierten Werbung, Preisoptimierung oder Chatbots, wird die voraussichtlich Ende 2023/Anfang 2024 in Kraft tretende „Verordnung des Europäischen Parlaments und des Rates zur Festlegung harmonisierter Vorschriften für künstliche Intelligenz“ (KI-VO) zu beachten sein. Ausgehend von einem risikobasierten Ansatz, mit dem KI-Systeme in unterschiedliche Risikostufen klassifiziert werden, gehen mit der KI-VO Verpflichtungen für Hersteller, Betreiber sowie Nutzerinnen und Nutzer in Abhängigkeit vom jeweiligen Risiko des KI-Systems einher. Diese Pflichten werden durch Regelungen zur Rechtsdurchsetzung und Aufsicht über die Einhaltung der KI-VO sowie von einem Bußgeldkatalog mit unterschiedlichen Sanktionsstufen flankiert.

Was Plattformbetreiber jetzt wissen müssen

AUTOREN

-

Marco Müller-ter Jung

Marco Müller-ter Jung ist seit 2023 bei der Grant Thornton Rechtsanwaltsgesellschaft in Köln als Partner im Bereich IT/IP, Datenschutz und Digitale Innovation tätig. Er ist Fachanwalt für IT- und Technologierecht und auf die Gestaltung von IT- und Lizenzverträgen, Outsourcing, eCommerce, Datenschutzrecht und Datenrecht, Cyber-Security und geistiges Eigentum/gewerbliche Schutzrechte spezialisiert.Vollständiges Profil -

Fabian Greco

Fabian Greco ist im Bereich Indirect Tax (Umsatzsteuer) an den Standorten Düsseldorf und München tätig. Er verfügt über mehrjährige Erfahrung in der Beratung nationaler und internationaler Mandanten aller Größenordnungen zu umsatzsteuerlichen Fragestellungen.Vollständiges Profil